На предприятии многое зависит от бухгалтера, если эту должность занимает квалифицированный специалист, то можно ни за что не болеть, однако бывают случаи, когда должность бухгалтера занимает человек с низеньким уровнем опыта и профессионализма, в этом случае он допускает промахи и правонарушения, за которые потом несет ответственность — физическую, административную, а иногда и уголовную.

Согласно нововведениям в 2017 году, основная обязанность бухгалтера предприятия – ведение отчетности, за промахи в которой он несет полную ответственность.

Если финансовую труд предприятия обеспечивает единственный бухгалтер, то автоматически он является основным, в таком случае только он ответственен за ведение всей финансовой документации.

Так как бухгалтер — нанятой работник, ему вменяются определенные обязанности и требования к их исполнению, однако основной бухгалтер еще и должностное лицо, а это накладывает на него ответственность от административной до уголовной.

Кроме этого, место главбуха имеет функциональный характер, так как он является вторым ликом на предприятии в финансовой сфере, и это обеспечивает такого работника нормативным документом сравнительно должностных обязанностей.

Функциональные обязанности бухгалтера.

Какую ответственность несет бухгалтер в 2017 — 2018 году

Бухгалтер может понести ответственность перед работодателем и перед страной. Перед первым она имеет дисциплинарный или материальный нрав, перед вторым — уголовный или административный:

- дисциплинарная — надвигается перед работодателем за нарушения ТК РФ (неисполнение обязанностей, нарушение дисциплины);

- физическая — наступает перед работодателем за нанесение ущерба;

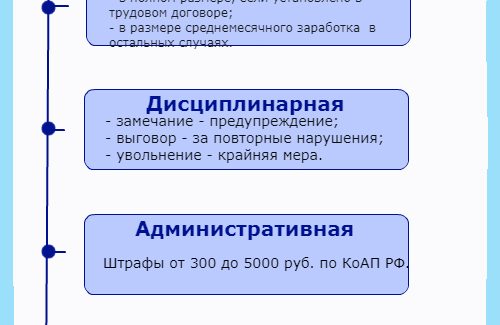

- административная — надвигается по ст.2.4 КоАП РФ при ненадлежащем исполнении обязанностей, если это будет доказано с одновременным соблюдением сроков исковой давности — штрафы от 300 до 5000 руб. за различные правонарушения;

- уголовная — по ст.199 и 199.1 УК РФ за уклонение от перечисления налоговых сумм, за невыполнение функций налогового агента.

За какие нарушения и промахи наступает ответственность

Согласно требованиям законодательства, бухгалтер несет ответственность:

- За промахи в бухучете;

- Нарушения в ведении операций по приходу и расходу;

- Несоответствие выверки по банковским счетам;

- Нарушение правил списания;

- Формирование бухгалтерской отчетности с промахами;

- Неправильное начисление заработной платы;

- Налоговые правонарушения.

Уголовная ответственность за налоговые правонарушения

Если предприятие не выплачивает налоговые платежи, то надвигается ответственность для главного бухгалтера и директора предприятия за налоговые правонарушения.

В таком случае не вечно получается отделаться только административным штрафом, так как ответственность может настать по 2-м Кодексам — Уголовному и Гражданскому.

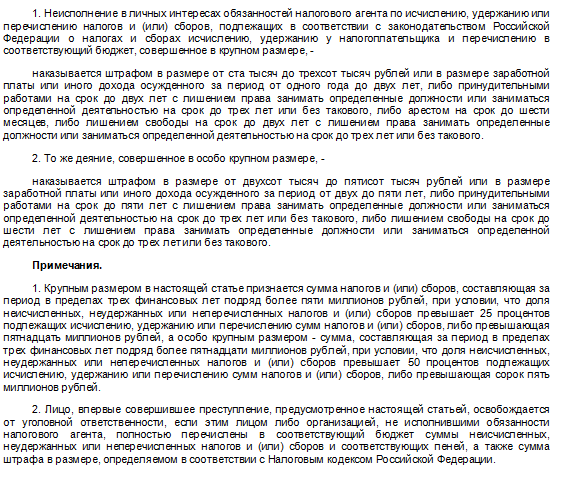

Уголовная ответственность надвигается по ст. 199 и 199.1 кодекса.

Согласно ст. 199 УК РФ, уголовная ответственность правонарушения налогового нрава настает при уклонении от уплаты налоговых сборов на сумму свыше 5 млн. рублей, какие накопились за 3 налоговых периода подряд, при этом они превышают 25% от всеобщих налоговых сборов. Наказание накладывается на руководителя, основного бухгалтера, а при отсутствии главбуха, на бухгалтера, если будет подтверждена причастность заключительного к правонарушению.

Чтобы высчитать размер долга, необходимо за этап налоговых неуплат сложить все суммы недоимок, лишь тех, сроки уплаты по которым истекли. Если полученный итог превышает введённые законодательством нормы, настает уголовная ответственность главу и бухгалтера.

Содержание ст.199 УК РФ:

Также уголовная ответственность применяется, если следователь ввёл, что присутствовал сговор лиц с целью сокрытия доходов.

Помимо главу и бухгалтера к уголовной ответственности, могут привлечь любого сотрудника предприятия или обладателя.

Согласно ст. 199 УК РФ, при отсутствии налоговых сборов, зафиксированных в декларациях, на основного бухгалтера могут завести дело, таким же манером он несет ответственность и за отсутствие налоговых деклараций и прочих документов, относящихся к отчетности.

Также он несет административную ответственность в случае нарушения сроков сдачи отчетности в налоговые органы, в этом случае предусматривается взыскание штрафа в размере 300 – 500 рублей.

Значительно: если на предприятии существует бухгалтерский отдел, то это не избавляет главбухгалтера от ответственности, и он все равновелико остается полностью ответственным.

Главбух полностью ответственен за топорные налоговые правонарушения в виде неточности указания показателей в налоговую от 10% или при искажении любой статьи отчетности свыше, чем на 10%.

Сообразно ст.199.1 УК РФ, уголовное наказание за налоговые нарушения угрожает за невыполнение обязанности налогового агента.

Содержание ст.199.1 У К РФ:

Административная ответственность для главбуха

За нарушения, проявляющиеся в облике неисполнения обязанностей, неправильное их исполнение, ошибки может настать административная ответственность. Проявляется она в виде наложения штрафов, их размер определяется КоАП. Ниже повергнута таблица с размерами штрафов в 2017 году и соответственными нарушениями, за которые они полагаются.

|

Статья КоАП |

Вид нарушения главбуха |

Размер штрафа, руб. |

|

15.1 |

Промахи в учете наличности и кассовых операций |

4000-5000 |

|

15.3 п.1 |

Нарушение срока сдачи заявления о регистрации в ИФНС |

500-1000 |

|

15.3 п.2 |

Ведение деятельности без постановки на учет в ИФНС с одновременной неподачей заявления о регистрации |

2000-3000 |

|

15.5 |

Нарушение в облике неподачи декларации в срок |

300-500 |

|

15.6 |

Нарушение в виде неподачи в срок документов для налогового контроля в таможенный или налоговый орган об уделы в других юрлицах, о ликвидации, реорганизации, об обособленных подразделениях |

300-500 |

|

15.11 |

Промахи грубого характера в ведении бухгалтерского учета и сдачи отчетов, нарушения в хранении документов |

2000-3000 |

Ответственность для бухгалтера за неверное начисление заработной платы

За ошибки в начислении и выплате заработной платы бухгалтер не несет уголовную ответственность, а лишь административную.

Зарплата, сообразно законодательству, положена каждому трудящемуся в полном объеме, сюда входят – надбавки, компенсации, выплата за отработанные часы и выполненный объем. Чтобы получить достойную плату за труд, любой трудящийся прилагает немало усилий, но и взамен он желает получить ожидаемое вознаграждение. Ошибки бухгалтера в начислении заработной платы не лишь являются досадным недоразумением, омрачающим весь процесс сотрудничества, но и топорным нарушением ТК.

Факт нарушения начисления и выплаты зарплаты или вообще ее невыплаты устанавливается в ходе проверки соответственными структурами, ответственность в данном случае может тащить, как бухгалтер самостоятельно, так как это его прямая обязанность, так и совместно с директором.

В ходе выяснения обстоятельств инспекторы испытывают всю документацию, состояние счетов организации и приходят к выводу, виновен ли главбух в этих ошибках и задержках выплат, или же он был вынужден так поступить по вину отсутствия средств на счетах фирмы.

Важно: если выяснится, что недоплата заработной платы была виной главбуха, то он понесет административную ответственность в облике штрафа.

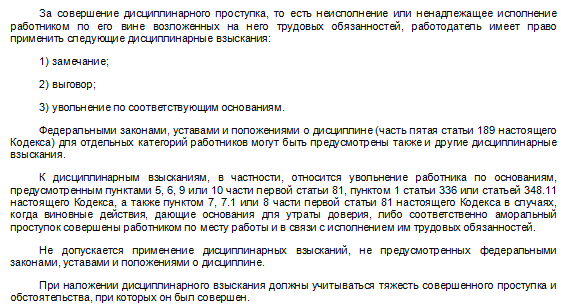

Дисциплинарная ответственность за ошибки

Все обязанности бухгалтера прописаны в трудовом договоренности и в случае невыполнения какой-либо обязанности, допущения промахи или игнорирования требований он несет дисциплинарную ответственность перед работодателем, сообразно ст.192 ТК РФ.

Содержание ст.192 ТК РФ:

В таком случае работодатель вправе применить, введённые меры наказания к правонарушителю:

- Выговор;

- Предупреждение;

- Увольнение сообразно ст. 81 ТК РФ.

За неперечисление алиментов

Неверное начисление алиментов или их неперечисление угрожает главбухгалтеру не только административной, но и уголовной ответственностью.

Сообразно законодательству за такое грубое нарушение предусматривается взыскание штрафа 15 000 – 20 000 рублей, если суд докажет вину служащего в целом объеме, то размер штрафа достигает 200 000 рублей вплоть до заточения на период от 2 лет.

Материальная ответственность главного бухгалтера

Если главбух, сообразно прописанным для него обязанностям, взаимодействует с денежными или физическими ценностями, то для него может быть установлена целая материальная ответственность. При этом в трудовом договоре необходимо прописать таковую ответственность для главбуха.

При наступлении случая ущерба, выясняется степень причастности бухгалтера. Если будет подтвержден ровный действительный ущерб, то сотрудник будет полностью отвечать перед работодателем, возмещая уроны.

После увольнения

Если во время работы специалиста, предприятие понесло порядочные убытки, то увольнение не может избавить его от материальной ответственности. В течение 1 года работодатель может взыскать уроны через суд.

Важно: согласно ст. 243 ТК РФ, главный бухгалтер может понести целую ответственность, если в суде будет доказано, что он преднамеренно причинил организации вред.

При этом если бухгалтер во пора подписания трудового договора полностью принял на себя физическую ответственность, то это только дает возможность руководству взыскивать с него ущерб в целом объеме.

В прочих случаях его ответственность ограничена пределами ежемесячной зарплаты.

Добавочно: скачайте примеры готовых резюме для бухгалтера по этой ссылке.

Проблемы и ответы

Вопрос 1: Ведением бухгалтерского и налогового учета занимается финансовый директора. Главбуха в штате нет. Распространяется ли административная и уголовная ответственность на этого сотрудника, если он выполняет функции главного бухгалтера?

Ответ: Да, распространяется, если в его должностных долгах прописаны обязанности главбуха.

Вопрос 2: Главбух есть в отпуске. Его обязанности временно исполняет бухгалтер. Кто будет тащить ответственность за ошибки в период отсутствия основного сотрудника?

Ответ: Если есть документ, которым переложены функции главбуха на бухгалтера (распоряжение, допсоглашение к трудовому договору), то ответственен за правонарушения и промахи, совершенные в период отпуска основного сотрудника, будет заменяющее лицо.

Вопрос 3: Зафиксированы ошибки в хранении документов, за что бухгалтеру угрожает штраф, в размере от 2 до 3 тысяч. Однако данные промахи вызваны распоряжением руководителя в письменном виде. Будет ли штраф наложен на бухгалтера?

Ответ: Если кушать письменный приказ, где изложено распоряжение руководителя, послужившее вином нарушения в хранении документов, то бухгалтера административная ответственность не настанет.

Вопрос 4: На работу устроен новый главбух, предшествующий уволен. После чего выявлены нарушения в труду предыдущего сотрудника. Будет ли наложена ответственность на новоиспеченного?

Ответ: Нет, не будет. Ответственен за правонарушения будет тот человек, какой их совершил.

Вопрос 5: Можно ли для обычного бухгалтера ввести полную материальную ответственность за возникновения возможных штрафов за нарушения в сдаче отчетности? Основная долг сотрудника — это сдача налоговой и бухгалтерской отчетности.

Ответ: Обыкновенному бухгалтеру нельзя назначить полностью ответственным в физическом плане, это не предусматривается ТК РФ.

Вопрос 6: Как установить главбуху целую материальную ответственность за возможный ущерб?

Ответ: Необходимо прописать соответствующее условие в трудовом договоре. Раздельно заключать договор о полной ответственности с главбухом не допускается.

Проблема 7: В кассе организации регулярно остается наличность сверх лимита. Что угрожает бухгалтеру-кассиру?

Ответ: Штраф по КоАП РФ по п.15.1 составляет от 3 до 4 тыс.руб.

{kind=link}