Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное оружие по договору аренды. Срок аренды может быть любой: немного года – краткосрочная аренда, более года – долгосрочная аренда. Соглашение аренды может предусматривать переход права собственности на арендуемое основное оружие. Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отбить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

Бухгалтерский учет у арендодателя

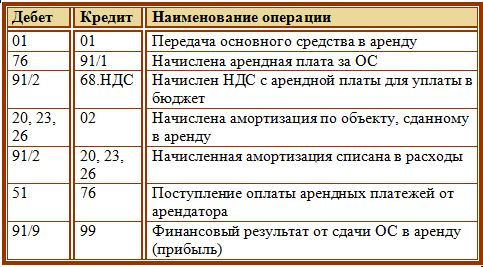

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный. Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Торговли». Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в крышке месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, какую арендодатель продолжает начислять каждый месяц, или затраты на ремонт, если он выполняется арендодателем. Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1. По завершенье отчетного период на сч. 90 определяется финансовый итог, прибыль или убыток, которые отражается на сч. 99. Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и затраты», который подробно разбирается здесь. Расходы по объектам, отданным в аренду, отражаются по дебету сч. 91, доходы в облике арендных платежей по кредиту сч. 91. Арендные платежи должны вводить НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет. Проводки, какие выполняются в бухгалтерском учета арендодателя:

Бухгалтерский учет у арендатора

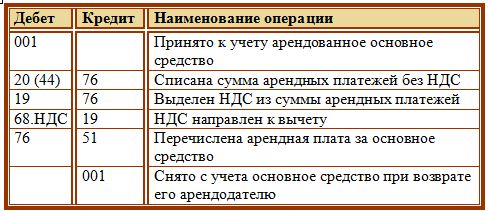

Арендатор принимает основное оружие по договору аренды на забалансовый счет 001, отражает по дебету этого счета стоимость объекта, показанную в договоре аренды. Амортизацию по арендованным ОС организация не начисляет. Арендные платежи, какие платит организация списываются в счета учета расходов по обыкновенным видам деятельности проводкой Д20 (44) К76. Арендные платежи вводят в себя НДС, поэтому арендатор имеет право выделить НДС и устремить его к вычету (проводки Д19 К76 и Д68.НДС К19). Уплата арендных платежей арендодателю отражается проводкой Д76 К51. При возврате арендуемого собственности, оно снимается с забалансового счета 001 (К001). Проводки по учету арендованных основных средств у арендатора:

Выкуп арендатором арендованного основного оружия

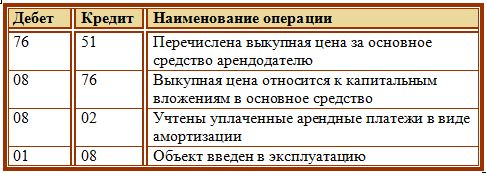

Если организация решила выкупить арендованное основное оружие, то при этом она должна оплатить выкупную стоимость арендодателю (проводка Д76 К51). Как обыкновенно, при поступлении основного средства на баланс предприятия все затраты, связанные с его поступлением собираются на 08 счете. Так и в этом случае. Выкупная стоимость, какую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное оружие и отражается на 08 счете (проводка Д08 К76). Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут почитаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02. После чего объект вводится в эксплуатацию проводкой Д01 К08. Проводки при выкупе арендованного основного оружия:

Ремонт арендованного ОС

- Ремонт за счет арендатора

Льющийся ремонт может быть проведен самим арендатором за собственный счет, тогда все расходы на ремонт списываются на счета учета затрат по обыкновенным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, взятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76). Проводки по учету расходов на ремонт у арендатора:

- Ремонт за счет арендодателя

Если соглашение аренды предусматривает ремонт основных средств за счет арендодателя, то затраты арендатора могут быть зачтены в счет грядущих арендных платежей. При этом все расходы арендатора на ремонт по-прежнему списываются на 20 или 44 счет проводками, показанными выше. После чего все расходы на ремонт, организованные на 20 (44) счете списываются в дебет сч. 76, на каком ведется учет всех арендных платежей, проводка Д76 К20 (44).

{kind=link}