Как отражаются в 6-НДФЛ отпускные, как привнести сведения об их выплате в первый и второй раздел конфигурации. В статье даны пояснения по правильному заполнению отчета с отпускными, а также повергнуты образцы заполнения 6-НДФЛ.

Форма 6-НДФЛ – вид отчетности по налогу на доходы физиологических лиц, появившийся с 2016 года. Он предназначен для подачи этих в Государственную налоговую службу о размере доходов, с каких начислен НДФЛ и размере налоговых отчислений, взятых с этих доходов. Частично 6 НДФЛ дублирует справку 2-НДФЛ, но в нее вводят информацию по всем сотрудникам, которым за отчетный этап производились начисления. Наиболее частые затруднения в заполнении 6-НДФЛ возникают при отражении отпускных. Правила оформления заданы в распоряженье ФНС России № ММВ -17 от 14.1-.2015. К этому же приказу приложена и типовая конфигурация отчетности.

Форма 6-НДФЛ состоит из двух разделов:

- Обобщенные показатели – разоблачил для отражения обобщенных сумм дохода по всем налогоплательщикам и сумм подоходного налога, какой был удержан налоговым агентом. Исчисление производят по соответственнее ставке налогообложения, накопительным итогом с начала налогового этапа.

- Даты и суммы фактически полученных доходов и вычтенного налога на доходы физических лиц – раздел для указания конкретных дат, в какие физические лица получили доход, в которые налог был вычтен и перечислен в ФНС. Здесь же отражены фактические полученные «на длани» суммы, заработанные физическими лицами. В разделе показываются эти за последний квартал.

Заполнение формы требует персоной внимательности еще и по причине того, что 6-НДФЛ не предусматривает использование кодов по различным обликам доходов, как это возможно в 2-НДФЛ. Так, например, «оплата труда» кодируется как 2000, «отпускные» как 2012. Тем не немного код, который подразумевается, важен для корректного отражения отчетности.

Заполнение 6-НДФЛ с отпускными в 2017 году

Титульный лист.

Его заполнение аналогично всем прочим видам отчетности:

- Данные о юридическом лице: целое наименование согласно Единому государственному реестру юридических лиц, его ИНН, КПП, ОКТМО.

- Номер корректировки, если конфигурация вносит изменения в ранее поданную отчетность. Если конфигурация за данный период заполняется впервые, то в этой графе устанавливаем прочерк.

- В графе «период предоставления» проставляют номер отчетного этапа. Они соответствуют каждому временному интервалу в 3, 6, 9 и 12 месяцев и носят коды: 21,31,33 или 34.

- Ниже проставляем льющийся год, в котором производились начисления. Например, при заполнении конфигурации 6-НДФЛ за 2017 необходимо будет проставить 2017 несмотря на то, оформлять документ необходимо в первых числах января.

Первоначальный раздел формы 6-НДФЛ

Условно его можно поделить на 2 части, первая из которых состоит из строк с 010 по 050. Сюда вносят все суммы обобщенно по всем работникам, каким делались выплаты, и которым начислялся НДФЛ. Эти суммы вносят накопительно за тяни период с начала года, соответственно, они будут увеличиваться:

- Графа 010 именует ставку подоходного налога. Если речь идет об отпускных и заработной плате, она будет равновелика 13%.

- В графу 020 вносят сумму дохода по всем физиологическим лицам. В этом расчете участвуют: заработная плата, больничный лист сотрудника, больничный лист его ребенка, отпускные выплаты.

- Момент выплаты неважен. Так, если отчетность за 3 квартал подается до 31 октября, и к моменту подачи уже выдана заработная плата за сентябрь, эту сумму также необходимо вводить в отчет.

- Исключают из отчета все суммы выплат, какие согласно действующему законодательству НДФЛ не облагаются. К ним относятся, так, единовременное пособие на рождение ребенка или пособие ежемесячное по уходу за дитятей.

- Суммы дохода вносятся «к начислению», т.е. до момента вычета НДФЛ.

- Отпускные и заработная плата могут быть отбиты общей суммой

- Графа 025 предназначена для директивы выплат дивидендов.

- В графе 030 выносится всеобщая сумма вычтенного налога НДФЛ по всем сотрудникам.

- К графе 040 причисляют общий размер вычтенного подоходного налога с учетом льгот на типовой налоговый вычет на суммы из поля 020

- В графе 045 проставляют сумму НДФЛ, примененного в касательстве дивидендов.

- Графа 050 относится к иностранным работникам. Тут учитывают сумму авансовых платежей по таким сотрудникам. Это значительно, поскольку они уменьшают общий начисленный НДФЛ.

Вторая доля раздела 1 заполняется только на первой странице и заключается из 4 полей:

- Графа 060 отражает количество сотрудников, каким делались начисления в отчетном периоде. Разумеется, она может разниться со штатной численностью как меньшую, так и вящую сторону.

- Графа 070 состоит из сумм подоходного налога, вычтенного со всех видов доходов.

- В графу 080 вносят налог начисленный, но не вычтенный. Такое может быть, например, если заработная плата рассчитана, но еще не выплачена сотрудникам.

- Графа 090 отражает возвращенный налог, излишне вычтенный с сотрудника.

Второй раздел формы 6-НДФЛ посвящен датам и преходящим интервалам выплат и удержаний и состоит из 5 полей:

- Графа 100 должна указывать на даты фактической выплаты начисленных сумм. Статья 223 Налогового кодекса РФ четко признает, что ими могут быть: заключительный день месяца, в который начислена заработная плата и или день выдачи сотруднику опускных.

- В графу 110 вносят день, в какой подоходный налог был удержан. В Налоговом кодексе пункты 4 и 7 статья 226 четко прописывают, что это должен быть день выплаты начислений. Расхождение вероятно лишь при перерасчете дохода.

- Графа 120 отражает дату, в какую работодатель платит подоходный налог. Пункты 6 и 9 статьи 226 определяют его так: вытекающий день после выдачи заработной платы, заключительный день месяца, в котором выданы отпускные.

- Графа 130 подводит итог, определяя сумму дохода на ту дату, какая внесена в графу 100

- В графе 140 проставляется всеобщая сумм НДФЛ на день, упомянутый в графе 110.

Значительно: в первом разделе формы 6-НДФЛ во все графы вносят эти общие с начала года. Во втором разделе необходимо отражать лишь начисления и удержания последних трех месяцев года.

При этом, если доход начислен, но налог НДФЛ в льющемся периоде не начислен, его отражают только в 1 разделе, исключая льющийся период.

Пример заполнения 6-НДФЛ с отпускными

Для чистоты эксперимента пренебрегаем прочими выплатами и месяцами. Предположим, что за все пора с начала года начислено работнику за ноябрь 2017 года отпускные и зарплата. Заполним 6-НДФЛ за 2017 год. Отчет необходимо будет сдать до 2 апреля 2018 года.

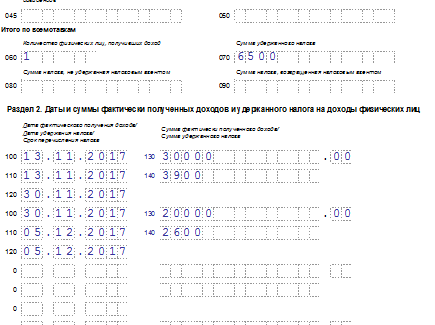

Отпускные в размере 30000 выплачены работнику в ноябре 2017 года. Дата выплаты на длани – 13 ноября. Помимо отпускных, работнику также начислена за декабрь зарплата в размере 20000, ее выплата произведена в декабре 2017 года.

В первом разделе отчета 6-НДФЛ отпускные показываются совместно с зарплатой в поле 020, общая сумма НДФЛ 6500 в строке 040.

Подоходный налог с этой суммы необходимо отбить во втором разделе формы 6-НДФЛ, которая будет подана в 2018 году за 2017 год (4 квартал). При этом в строке 100 будет показана дата 13.11.2017, в строке 110 также – 13.11.2017. А вот в строке 120 будет стоять дата 30.11.2017. В строке 130 будет стоять сумма отпускных 30000, а в строке 140 — НДФЛ с отпускных 3900 руб.

Для зарплаты в строке 100 второго разоблачила указывается дата 30.11.2017, в строке 110 и 120 — 05.12.2017. В поле 130 конфигурации 6-НДФЛ вписывается сумма зарплаты 20000, в поле 140 — подоходный налог 2600 руб.

Образчик заполнения 6-НДФЛ с отпускными за 2017 год:

Как отразить отпускные в 6-НДФЛ (видео):

[embedded content]

Этапы, по истечении которых необходимо подавать формы 6-НДФЛ, это: 1 квартал, 1 полугодие, 9 месяцев и 1 год. Предоставление отчетности надлежит состояться не позднее, чем закончится месяц, следующий за отчетным этапом. Законодатель предусмотрел письменный и электронный вид подачи отчета с обмолвкой, что бумажный формат возможно предоставить только при численности штата немного 25 человек. Если количество сотрудников рослее, 6-НДФЛ оформляется только с помощью электронных сервисов.

Значительно: согласно определению заработной платы из Трудового кодекса РФ, в нее включена также и премиальная доля. Соответственно, при заполнении 6-НДФЛ заработная плата и премия за этап указывается единой суммой.

Бланк и образец 2017 — 2018

Конфигурация 6-НДФЛ бланк скачать в excel бесплатно 2017 — 2018 — ссылка.

Образчик заполнения 6-НДФЛ с отпускными за 2017 год для подачи в 2018 году — excel.

{kind=link}