В Российской Федерации на некоторые автомобили заведён повышающий коэффициент. Данная статья поможет автовладельцам без ошибок определить размер своего транспортного налога с учётом повышающего коэффициента.

СОДЕРЖАНИЕ:

Что подразумевается под возмещением НДФЛ?

Возмещение НДФЛ – это возмещение установленной суммы, уменьшающей налоговую базу налогоплательщика, т.е. уменьшающая размер той части дохода, с которой уплачивается налог на доходы физиологических лиц.

Другими словами, налогоплательщик имеет право на получение от государства части денежных средств, затраченных на покупку жилья, оплату лечения, обучения и т.д. в соответствии с налоговым законодательством Российской Федерации.

Декламируйте так же ⇒ “Пени по НДФЛ проводки”

Кто и в каких случаях может претендовать на возмещение НДФЛ?

На возврат подоходного налога может притязать любой гражданин, признанный налоговым резидентом Российской Федерации, получающий доход и уплачивающий налог на доходы физиологических лиц по ставке 13%.

В налоговом законодательстве дано подробное разъяснение того, при каких обстоятельствах налогоплательщик может притязать на возврат подоходного налога:

|

Вид налогового вычета |

Разъяснение | Нормативный акт |

| Имущественный | В случае покупки квартиры, горницы, дома, доли недвижимого имущества супругами – недвижимость автоматически считается общей долевой собственностью. Для получения налогового вычета лишь одним из супругов необходимо предоставить в налоговые органы заявление, утверждённое Посланием ФНС России от 22.11.2012 № ЕД-4-3/19630@, в котором будет указано совместное решение супругов о распределении налогового вычета.

Размер вычета по расходам не немало 2000000 рублей на человека. |

ст.220 НК РФ |

| Социальный | Расходы на обучение:

· собственное обучение; · обучение детей в году до 24 лет (очная форма); · обучение настоящих и бывших опекаемых в возрасте до 24 лет (очная конфигурация); Размер вычета по расходам на обучение детей не более 50000 рублей в год. · обучение родного брата или сестры (очная конфигурация). Расходы на лечение: · собственное лечение; · лечение супругов, родителей, детей в возрасте до 18 лет; · лекарственные препараты, назначенные врачующим врачом самому налогоплательщику, супругам, родителям, детям в возрасте до 18 лет; · страховые взносы по соглашениям добровольного страхования самого налогоплательщика супругов, родителей, детей в возрасте до 18 лет.

Размер вычета по расходам на собственное обучение, обучение брата или сестры, в совокупности с иными расходами, подлежащими налоговому вычету, – 120000 рублей Данное ограничение не распространяется на предоставление дорогостоящих медицинских услуг. |

ст.219 НК РФ |

| Типовой | Налоговый вычет предоставляется ежемесячно родителям, супругам родителей и усыновителям:

· 1400 рублей – на первого дитя; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 12000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной конфигурации обучения в возрасте до 24 лет (инвалидность I или II группы) (Пример 3). Налоговый вычет предоставляется ежемесячно опекунам, попечителям, приёмному родителю, супругу / супруге приёмного родителя: · 1400 рублей – на первого дитя; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 6000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной конфигурации обучения в возрасте до 24 лет (инвалидность I или II группы). Налоговый вычет предоставляется в двойном размере один-единственному родителю, опекуну, усыновителю. Налоговый вычет одному из супругов может быть предоставлен в двойном размере при условии, что другой супруг написал заявление об отказе от получения причитающегося ему по законодательству налогового вычета. Налоговый вычет работает до тех пор, пока годовой доход налогоплательщика не превысит сумму 350000 рублей. |

ст.218 НК РФ |

Читайте так же ⇒ “Необходима ли печать на справке 2-НДФЛ”

Кто обязан заполнять 3-НДФЛ?

Декларацию 3-НДФЛ обязаны заполнять:

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- защитники, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в Российской Федерации, от которых или в итоге отношений с которыми налогоплательщик получил доходы;

- налоговые резиденты Российской Федерации, имеющие доход за пределами края.

- физические лица, вступившие гражданско-правовые отношения, не подразумевающие исчисление, удержание, уплату НДФЛ;

- физиологические лица, претендующие на право предоставления налогового вычета.

С 01.01.2020 г. Приказом Федеральной налоговой службы от 3 октября 2018 г. № ММВ-7-11/569@ утверждена новоиспеченная форма декларации по налогу на доходы физических лиц, т.е. декларировать доходы за налоговый период 2018 года необходимо с учётом изменений.

Что необходимо указывать в 3-НДФЛ?

В налоговой декларации 3-НДФЛ необходимо показать следующие сведения:

- доходы, полученные в налоговом периоде в соответствии с п. 4 ст. 229 НК РФ;

- источники выплаты доходов;

- налоговые вычеты;

- суммы налога, вычтенные налоговыми агентами;

- суммы фактически уплаченных в течение налогового периода авансовых платежей;

- суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового этапа.

Налогоплательщики вправе не указывать в налоговой декларации:

- доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ (за исключением доходов, показанных в п. 60 и п. 66 ст. 217 НК РФ);

- доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218, ст. 219, ст. 220, ст. 221 НК РФ.

Способы заполнения 3-НДФЛ

Есть несколько возможностей, позволяющих заполнить декларацию 3-НДФЛ и представить её в налоговый орган:

| Способ заполнения | Преимущества | Недостачи |

| Самостоятельное заполнение (вручную) | 1. Бесплатно.

2. Есть возможность в любое время самостоятельно исправить допущенные промахи. |

1. Занимает много времени.

2. Требует наличие знаний в области налогового права и бухгалтерии. 3. Росла вероятность допущения ошибки. |

| Обращение за помощью к специалистам | 1. Вероятность ошибки низкая. | 1. Платно.

2. Нет возможности скоро исправить допущенную специалистом ошибку. |

| Программа “Декларация” | 1 Позволяет автоматически формировать налоговую декларацию.

2. В процессе заполнения этих, программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки. |

1.Необходимы предварительное ознакомление с руководством по установке и непосредственно сама установка программы на компьютер. |

Читайте так же ⇒ “Пошаговая инструкция: как заполнить декларацию 3-НДФЛ в программе «Декларация 2017» в 2018 году”

Каким манером направить 3-НДФЛ в ИФНС?

Декларацию 3-НДФЛ и сопутствующие документы можно направить несколькими линиями:

| Сторона, принимающая документы | Преимущества | Недостатки |

| Федеральная налоговая служба | Налоговый инспектор может показать на ошибки в случае, если таковые имеются | Длительное ожидание в очереди |

| Госуслуги | Удобный способ подачи документов – необходим лишь компьютер, подключенный к сети Интернет | Необходимо получение усиленной неквалифицированной электронной подписи |

| Почта | Спокойное расположение почтовых отделений | Возможна утрата, порча документов в процессе пересылки |

Сроки предоставления 3-НДФЛ

Сообразно налоговому законодательству Российской Федерации предоставление 3-НДФЛ с целью возврата НДФЛ возможно в любое пора в течение года.

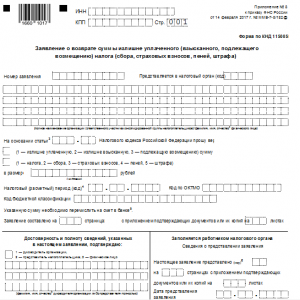

Заявление на возврат НДФЛ

В соответствии с Приказом Федеральной налоговой службы от 14 февраля 2017 г. № ММВ-7-8/182@ «Об утверждении конфигураций документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов» утверждена конфигурация заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа).

Живой бланк заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) можно скачать тут.

Налоговым законодательством предусмотрены примеры заполнения заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) (Конфигурация по КНД 1150058).

Вопросы и ответы

- Могу ли я предоставить налоговую декларацию и заявление на возврат НДФЛ за 2016 год в декабре 2017 года?

Ответ: В случае предоставления налогового вычета работает период ограничения, который составляет 3 года с момента возникновения права на налоговый вычет (за исключением имущественного налогового вычета). Вы имеете право предоставить документы в ИФНС в декабре 2018 года для получения налогового вычета за 2016 год.

- Если я не предоставил заявление о возврате суммы излишне уплаченного налога совместно с декларацией, то налоговый вычет мне не предоставят?

Ответ: Вы можете предоставить заявление после предоставления декларации по налогу на доходы физиологических лиц, т.к. декларация в течение трёх месяцев будет проходить камеральную проверку.

Оцените качество статьи. Мы желаем стать лучше для вас:

в 2020){kind=link}