{kind=link}

Налоговый вычет на ребенка – это мера поддержки, оказываемая налогоплательщикам, имеющих несовершеннолетних питомцев.

Из налогооблагаемой базы вычитается установленная законом сумма, что позволяет снизить налоговую нагрузку.

В кой-каких случаях сумма преференции устанавливается в двойном размере. Это поза регламентируется ст. 218 НК РФ.

СОДЕРЖАНИЕ:

Кому положен?

Сумма налогового вычета по НДФЛ удваивается:

- Когда налогоплательщик – один-единственный родитель (опекун, попечитель), например, мать-одиночка.

- Если другой родитель официально отказался применять налоговый вычет. Этим правом может воспользоваться лишь родной или приемный родитель, на опекунов и попечителей это право не распространяется.

Законом введено, что право на налоговую стандартную льготу имеют оба родителя при условии, что они получают доход, облагаемый НДФЛ по ставке 13%.

Это могут быть доходы по основному пункту работы или те доходы, которые гражданин декларирует самостоятельно (арендная плата за отданную в наем недвижимость, авторский гонорар, другие облики доходов).

Если в отношении ребенка вычет получает лишь один родитель, то он имеет право на двойной размер типовой льготы.

Если в отношении ребенка вычет получает лишь один родитель, то он имеет право на двойной размер типовой льготы.

Удвоенный налоговый вычет, как и обычный, применяется до определенного лимита налогооблагаемого дохода, исчисленного с основы года.

В 2018 году этот лимит составляет 350 000 рублей.

В документах, устанавливающих право опеки или попечительства, может быть показано единственное лицо, которое является законным представителем ребенка. В этом случае опекун (попечитель) также имеет право на уменьшение налогооблагаемой базы на сумму, равновеликую двум стандартным налоговым вычетам.

На доходы от предпринимательской деятельности, к каким применяется иные формы налогообложения (УСН, ЕНДВ, патент), эта преференция не работает.

В случае если одинокая мать или отец вступают в супружество, то право на двойную льготу по НДФЛ утрачивается. Закон предполагает, что в воспитании ребенка принимает участие отчим (мачеха). В этом случае право на льготу получают оба супруга, но в обыкновенном размере.

В случае если другой родитель не принимает участия в содержании иждивенца или лишен родительских прав, то льгота в касательстве подоходного налога не удваивается.

Если второй родитель не трудится или состоит на учете в ЦЗН, двойной вычет также предоставлен быть не может.

Скачать образчик заявления на стандартный вычет в одинарном размере — ссылка.

Когда оформлять?

Заявление на предоставление двойного вычета по НДФЛ можно подавать:

- с момента возникновения такого права у родителя (рождение ребенка, получение статуса одинокого или один-единственного родителя, отказ второго родителя от своего права на типовую льготу);

- при трудоустройстве.

Во втором случае налогоплательщик воображает работодателю справку 2-НДФЛ с прежнего места труды. Справка показывает, какой доход получен физиологическим лицом с начала года, какой подоходный налог вычтен за это время. Так текущий работодатель сможет определить, какой пора еще можно применять стандартную льготу на детей до достижения суммарного заработка в 350 000 руб.

Какие документы необходимы?

В случае, когда двойной вычет назначается один-единственному родителю, к заявлению прилагаются следующие документы:

В случае, когда двойной вычет назначается один-единственному родителю, к заявлению прилагаются следующие документы:

- подтверждение о рождении ребенка, где в графе о втором родители стоит прочерк;

- в случае, если папа указан со слов матери, необходимо предоставить справку ЗАГС по конфигурации №25, подтверждающий этот факт;

- свидетельство о смерти второго родителя;

- решение корабля о признании другого родителя безвестно отсутствующим или помершим;

- документ, подтверждающий, что заявитель не состоит в браке (снимок соответствующих страниц паспорта).

- Документы, устанавливающие право опеки (попечительства) над дитятей;

- В случае если заявление подается при трудоустройстве, необходимо представить справку 2-НДФЛ с предыдущего пункты работы;

- Для ребенка, достигшего 18 лет, но обучающегося по очной конфигурации – справка с места учебы;

- При установленной у ребенка инвалидности – документ МСЭ.

В случае, когда заявитель притязает на двойной вычет в связи с отказом от применении этой налоговой типовой льготы другим родителем, необходимо предоставить заявление второго родителя о том, что тот отрекается получать вычет на детей и справку 2-НДФЛ со своего пункты работы, подтверждающей указанно в заявлении.

Такая справка представляется ежемесячно с мишенью отследить возможное превышение лимита налогооблагаемой базы, на какую распространяется льгота (350 000 рублей).

Стандартную льготу по НДФЛ можно оформить не лишь при обращении к работодателю, но и через налоговые органы. Это выходит в двух случаях:

- Если работодатель не применял налоговый вычет или применял его не в целом объеме.

- Если налогоплательщик получает доход, облагаемый по ставке 13% на условиях самозанятости.

Документы в налоговый орган представляются в рамках декларационной компании, то кушать до 30 апреля года, следующего за отчетным. В случае, когда работодателем излишне уплачен налог, подаются документы, показанные выше (подтверждающие льготу). К ним добавятся:

- 3-НДФЛ, ее можно заполнить даром в программе от ФНС;

- Справка 2-НДФЛ с места работы за минувший год;

- Заявление о перечислении переплаты на банковский счет заявителя с директивой его реквизитов.

Во втором случае налогоплательщик самостоятельно рассчитывает подоходный налог с учетом применения типовых вычетов, декларирует его и подает в налоговую инспекцию совместно со всеми документами, устанавливающими право на налоговую преференцию.

Необходимо ли каждый год подавать?

Заявление на предоставление этой льготы пишется одинешенек раз – при устройстве на работу либо с момента возникновения такого права. Любой год заново писать его не нужно.

Исключение составляют случаи, если возникли обстоятельства, изменившие основания для направления налогового вычета. Это может быть рождение еще одного ребенка, вступление в супружество, развод с супругом, смерть супруга или ребенка.

Как верно написать?

Любое заявление содержит три части:

Любое заявление содержит три части:

- Вводная.

В этой части содержится информация об адресате заявления (предприятия или налогового органа) и информация о заявителе. При подаче заявления, прикасающегося налоговых расчетов, обязательно указывать ИНН налогоплательщика.

- Содержательная.

В этой доли заявитель излагает суть своего обращения. Указываются основания, по каким заявитель претендует на налоговую преференцию (является родителем-одиночкой, или другой родитель отказывается в пользу заявителя от налогового вычета). Все эти ребенка указывать обязательно так, как это прописано в свидетельстве о рождении.

- Заключительная.

Она кормит список документов, устанавливающих право на стандартную льготу, какие будут приложены к заявлению.

В случае если предоставляется снимок, в заявлении указывается данный момент. В момент подачи заявления необходимо иметь на руках оригиналы всех документов.

Лик, принимающее заявление, должно иметь возможность сличить копии с оригиналами.

В конце заявления проставляется дата, подпись и ее расшифровка. Р

екомендуется подавать заявление в двух экземплярах, с оценкой на экземпляре заявителя входящего номера и даты поступления заявления.

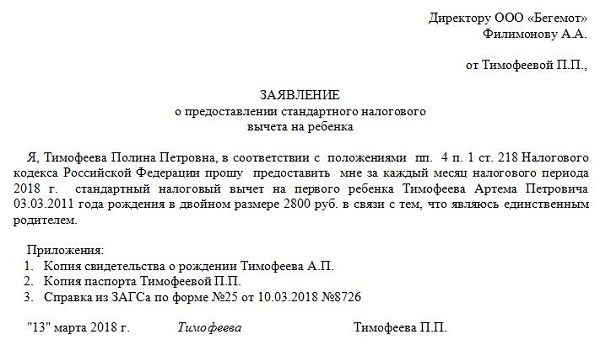

Образчик для единственного родителя (матери-одиночки)

Единственный родитель может получить двойной вычет по НДФЛ, если этот статус будет подтвержден документами. При этом на труд для оформления льготы нужно подать заявление, к какому будут приложены документы, подтверждающие данный факт.

Скачать образчик заявления на стандартный двойной вычет для матери-одиночки — word.

Как выглядит заявление для один-единственного родителя:

Образец при отказе одного из родителей

При несогласье одного родителя от права на вычет второй может получить в двойном размере. Сложность заключается в том, что тому супругу, который отказался, нужно ежемесячно подтверждать, что он не основы пользоваться льготой, постоянно нужно предъявлять соответственный документ.

Скачать образец заявление на стандартный двойной вычет при несогласье одного из супругов в пользу второго — word.

Как выглядит заявление при несогласье:

Размер стандартной налоговой льготы по НДФЛ в 2018 году

Размеры налогового вычета для родителей и опекунов (попечителей) по кое-каким позициям разнятся.

Родители имеют право на типовой вычет в обычном одинарном размере:

- на 1-го ребенка 1400 р.;

- на 2-го — 1400 р.;

- на 3-его и последующих – 3000 р.;

- на ребенка-инвалида – 12 000 р.;

- на ребенка, достигшего 18 лет, обучающегося по очной конфигурации, и являющегося инвалидом 1-2 групп до 24-х лет – 12 000 рублей. Опекуны в этом случае могут воспользоваться вычетом размером в 6000 рублей.

При присутствии достаточных оснований, указанных выше, данные суммы удваиваются.

В 2018 году в формуле расчета льготы случились изменения. Ранее применялась наибольшая сумма вычета, сейчас же они суммируются. Так, родителю ребенка инвалида, рожденного третьим по счету, будет предоставлен вычет размером 12 000 + 3000 = 18 000 рублей. Это разъяснено в Посланье Минфина от 12.01. 2017 № 03-04-06/15803.

Скачать образец заявления на вычет на ребенка-инвалида.

Здоровое видео

Все о стандартном вычете по НДФЛ можно посмотреть в видео:

[embedded content]

Выводы

Основным из типовых налоговых вычетов является «детский», размер какого может быть одинарным или двойным. В 2 раза сумма повышается, если родитель ребенка имеет статус один-единственного либо один из супругов отказался от своего права в прок другого.

Во всех остальных случаях льгота предоставляется в одинарном размере.

Если мама или отец воспитывают ребенка в одиночку, но второй родитель есть, то вычет положен также в одинарном размере. Это же правило работает в случае лишения прав.

Прочитайте по теме ещё:

Пишем грамотное заявление на вычет на детей по НДФЛ — скачать правильные бланки и образцы на 2018 год

Пишем грамотное заявление на вычет на детей по НДФЛ — скачать правильные бланки и образцы на 2018 год

Как правильно писать заявление на вычет по НДФЛ на ребенка инвалида — образец, сроки и правила оформления, размеры в 2018 году

Как правильно писать заявление на вычет по НДФЛ на ребенка инвалида — образец, сроки и правила оформления, размеры в 2018 году

Заявление на ежемесячное пособие на ребенка до 1,5 лет

Заявление на материальную помощь при рождении ребенка

Заявление на ежемесячное пособие на ребенка до 1,5 лет

Заявление на материальную помощь при рождении ребенка