Добавочный капитал – это составная доля собственного капитала организации. Для его учета предназначен пассивный счет 83, который имеет одноименное наименование.

Так как данный счет пассивный, то по кредиту счета 83 отражается увеличение добавочного капитала, а по дебету его уменьшение.

Добавочный капитал формируется из различных ключей и может быть направлен на погашение различных расходов (убытков) организации или, например, на увеличение уставного (складочного) капитала.

Добавочный капитал, убранству с уставным и резервным, формируется собственный капитал организации.

Как формируется добавочный капитал

Формирование добавочного капитала и его дальнейшее увеличение (пополнение) выходит за счет нескольких источников, приведенных ниже;

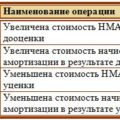

- Суммы дооценки стоимости основных средств и нематериальных активов, полученные в итоге переоценке стоимости объектов сроком полезного использования свыше 1 года. Такая переоценка проводится регулярно, в итоге ее стоимость активов может как увеличиться, так и уменьшиться. В случае увеличения стоимости актива сумма дооценки (разность между восстановительной и первоначальной стоимостью) подключается в состав добавочного капитала. В то же время при дооценке стоимости актива, необходимо увеличить начисленную по объекту амортизацию, размеры дооценки амортизации уменьшает добавочный капитал.

Соответствующие проводки счету 83 имеют вид:

Д01 (04) К83 – повышена стоимость основного средства (нематериального актива) на сумму дооценки, сумма дооценки включена в добавочный капитал.

Д83 К02 – повышена величина начисленной по объекту амортизации пропорционально величине дооценки стоимости этого объекта.

- Эмиссионный доход. Этот доход получают акционерные общества в случае, если акции общества продаются по более рослой цене, чем их номинальная стоимость. Номинальная стоимость на акции устанавливается на стадии формировании общества. Проводка по включении эмиссионного дохода в добавочный капитал имеет вид:

Д75 К83 – отражен полученный эмиссионный доход.

- Курсовые разницы при расчетах в иноземной валюте. Если учредители делают вклады в уставной капитал в виде иностранной валюты, то в случае возникновения позитивной курсовой разницы, вызванной отличием курсов валют, она включается в состав добавочного капитала. Соответственная проводка имеет вид:

Д75 К83 – отражена величина положительной курсовой разнице по вкладу в УК в иностранной валюте.

- Добавочные вклады в имущество общества, внесенные учредителями. Проводка имеет вид:

Д08 (51) К83 – отражен добавочный вклад учредителя в виде основного средства (безналичных денежных средств) в имущество ООО.

Как уменьшить капитал

Сформированный добавочный капитал может быть убавлен на суммы, указанные ниже:

- Суммы уценки стоимости основных средств и нематериальных активов, полученных в итоге проведенной переоценки. Уценка стоимости актива возникает в случае, если стоимость, полученная в итоге переоценки, оказывается ниже первоначальной стоимости. При этом начисленная амортизация по актива также должна быть убавленной пропорционально сумме уценки стоимости актива. Соответствующие проводки, выполняемые в данном случае имеют вид:

Д83 К01 – убавлена стоимость основного средства (нематериального актива) на сумму уценки.

Д02 К83 – уменьшена величина начисленной по объекту амортизации соразмерно величине уценки стоимости этого объекта.

- Увеличение уставного капитала. Увеличить УК можно несколькими способами, о каких подробнее можно прочитать здесь. Один из способов – это увеличить его за счет средств добавочного капитала. При этом в бухгалтерском учете выполняется проводка:

Д83 К80 – отбито увеличение УК общества за счет средств добавочного капитала.

- Распределение добавочного капитала между учредителями. Проводки выглядит вытекающим образом:

Д83 К75 – отражены суммы, распределенные между участниками.

- Курсовые разницы. При вкладах в уставный капитал в иноземной валюте может наблюдаться как положительная, так и отрицательная курсовая разница. В случае положительной курсовой разницы, она подключается в добавочный капитал, об этом писалось выше. Если курсовая разница отрицательная, то она уменьшает размер добавочного капитала. Проводки выглядит так:

Д83 К75 – отражена величина отрицательной курсовой разницы по лептам в иностранной валюте.

Оцените качество статьи. Мы хотим стать лучше для вас: