Сотрудник имеет право получать заработную плату два раза в месяц определенными долями, одну из которых обычно называют авансом. Такие заявки регламентированы законодательством РФ. При их игнорировании налагают штраф. Потому бухгалтер должен точно знать, сколько в 2016-2017 годах процентов от зарплаты – аванс.

Когда выдавать

Аванс – это доля заработка, которую начисляют персоналу за выполнение трудовых долгов. Дата его выдачи должна быть прописана во внутренних нормативных актах: внутренних правилах, коллективном или трудовом договоренности.

Чиновники Роструда и Минздравсоцразвития рекомендуют устанавливать день выдачи аванса на половину месяца: 15-е или 16-е число.

На практике компании могут мастерить выплаты и 25-го числа. Но тогда при взятии на должность новоиспеченного работника в первых числах месяца, получится заминка зарплаты на срок больше 15-ти дней. А в таких случаях сотрудники имеют право преходяще прекратить выполнение своих трудовых функций и даже адресоваться в суд.

За отсутствие аванса по зарплате нанимателей признают нарушителями заявок ст. 136 ТК РФ. Штраф составит:

- для главы фирмы, коммерсанта: 1000 – 5000 руб.;

- для компании – до 50 000 рублей.

Избежать добавочных затрат можно при своевременном предоставлении персоналу оплаты за труд. Бухгалтер также должен ведать, сколько процентов от зарплаты составляет аванс в 2016 – 2017 годах.

При конструкции на работу претендента необходимо ознакомить с внутренним позой, где указана дата выдачи аванса. Приблизительный преходящей интервал – 15 дней. Но не возбраняется перечислять оружия чаще.

Также см. «Зарплата и аванс в 2016 году: сколько дней между выплатами».

Аванс – это сколько процентов от зарплаты?

Трудовой кодекс не дает ответа на этот вопрос. Но в постановлении Совмина СССР № 566 произнесено: сумма должна быть определена внутренним документом организации, а размер не может быть ниже тарифной ставки.

На практике используют различные способы расчета:

- По количеству фактически отработанного поре (письмо Минтруда № 14-1/10/В-660).Применение этого метода возможно только при упоминании его в локальных правилах о зарплатных авансах.

Образец

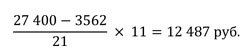

Оклад Снегиревой, работающей бухгалтером в ООО «СтройЭлит», составляет 27 400 рублей. Сообразно локальному акту, дата выдачи аванса – 15-е число льющегося месяца. Количество фактически отработанных ею дней в октябре равновелико 11-ти. Как посчитать аванс за октябрь 2016 года с учетом подоходного налога?

Решение:

Где 3562 руб. – НДФЛ, а 21 – число пролетариев дней в октябре.

Также см. «Зарплата выплачивается долями: как платить НДФЛ и заполнять 6-НДФЛ».

- Фиксированный процент аванса от зарплаты.При таком варианте расчета его сумма неизменна на протяжении итого рабочего периода. Наиболее оптимальная планка – 50% от зарплаты (без учета НДФЛ). Отдельный выплачивают только 40 процентов. Формула для такого расчета аванса представлена ниже:

Аванc = (ОКЛАД + Надбавки)× 50%

Аванс = (ОКЛАД + Надбавки)× 40%

Образец

Курносов работает в компании ООО «Рассвет» водителем-экспедитором. Оклад – 43 700 рублей. В документе общества произнесено, сколько процентов от зарплаты составляет аванс – 40 процентов. В итоге за первую половину отработанного месяца сотрудник должен получить:

43 700 × 40%=17 480 руб.

При решении проблемы, сколько процентов от зарплаты в 2016 – 2017 годах аванс будет составлять, необходимо учитывать и иные факторы, влияющие на размер заработной платы:

- обстановку и сложность труды;

- доплаты за высокую квалификацию;

- перевыполнение нормы;

- оплату за совмещение (замещение) мест.

Также см. «Доплата за совмещение должностей на время отпуска: правила и оформление».

Трудовое законодательство не воспрещает в 2016 – 2017 годах устанавливать процент аванса от зарплаты, равновеликий половине довольствия сотрудника. Какой бы ни была его размер и метод расчета, предприятие обязательно должно выдать денежные оружия в первой половине месяца. А периодичность выплат указывают во внутренних нормативных документах по организации.

Также см. «Сроки выплаты зарплаты за декабрь 2016 года».

{kind=link}