Бюджетный учет применяется во всех, кроме учреждений и организаций, относящихся к государственной конфигурации собственности так как она несколько отличается от обычной. Все действия, шаблоны документов и другие элементы, которые могут использоваться только для деятельности организации, утверждаются вышестоящими органами. Также кушать конкретные примеры, образцы и аналогичные подтверждающие документы, облегчающие работу.

Что такое бюджетный учет?

Этот вариант представляет собой четко регламентированную систему, в какой все элементы управления учреждением собираются и обрабатываются специалистами. Для него характерно наличие большого количества инструкций и подобных документов, в которых показано, как те или иные действия должны выполняться в различных условиях. Это значительно облегчает процесс работы, ведь информация, приведенная в инструкции по бюджетному учету, позволяет разом приступить к работе и четко выполнять все требования, не отвлекаясь на разного рода отдельных элементов, присущим ее классическому варианту.

Задачи бухгалтерского учета

Кушать определенный перечень основных задач, которые лежат в основе бухгалтерского учета. Общее количество таких элементов очень велико, но если сжать и кратко рассмотреть эту проблему, то можно выделить некоторые из них.

Таким образом, указанный вид учета необходим для поиска скрытых резервов, которые позволили бы стране функционировать более эффективно. Кроме того, бюджетный учет позволяет полностью контролировать реальную ситуацию и наличие любых денежных сумм, а также различных активов. При верном управлении это также дает возможность выявлять и своевременно предотвращать любые ненадлежащие траты и в целом давать понимание того, где, в какой сумме и как бывальщины использованы деньги. Бухгалтерский учет по этому типу помимо прочего показывает результаты деятельности конкретной организации. То есть насколько это выгодно или бездоходно. Не последнюю роль играют статистические и отчетные данные, которые также собираются с помощью этого учета. Они необходимы для накопления определенной информации, ее разбора, предоставления заинтересованным лицам и, как следствие, для формирования новых инструкций и документов, а также для того, чтобы последующие изменения в бюджетном учете отвечали текущей ситуации и были наиболее эффективным в определенный период времени.

Правила

Все базовые основания указаны в специальной Инструкции № 148н, какая включает не только четкие определения того, как именно действовать в определенных условиях, но и какие штрафы могут последовать за отказ от использования этих заявок. Следует отметить, что в этом документе есть только основы и база, которые, безусловно, охватывают все сферы деятельности и элементы работы организации, но могут быть неполными.

Кроме того, есть еще огромное количество всевозможных изменений, дополнений и прочих подобных факторов, которые также влияют на работу предприятия и в некоторых случаях могут весьма существенно изменить ранее утвержденные нормы. Теоретически руководитель организации и другие лица, наделенные определенными полномочиями в отдельном учреждении, должны предоставить все документы персоналу надлежащим манером и в требуемое время.

На практике сотруднику рекомендуется самостоятельно контролировать ситуацию и по мере поступления новой информации уточнять ее у руководства, чтобы избежать вероятных проблем в будущем. Но это далеко не все, кроме всей этой документации, которая должна рассматриваться в стандартном бухгалтерском учете со всеми его нормативными актами. Счета бюджетного учета хоть и выделяются от классических, но работа с ними все равно производится примерно так же, что делает попытки разобраться во всем этом достаточно сложными.

Требования

Требования

Инструкция по бюджетному учету, а также отдельный другие подобные нормативные документы имеют определенные требования к его ведению. Они жестко закреплены в законе, и за нарушение этих требований могут последовать суровые санкции. Значит, любые действия необходимо выполнять вовремя.

Отчетная информация должна соответствовать реальному состоянию, а сама бухгалтерская отчетность должна вестись с самого первого дня существования организации.

Самым несложным и понятным требованием является условие его проведения исключительно в государственной валюте.

Конечно, в определенных ситуациях могут быть добавлены другие, но уже многое зависит прямо от того, как организация функционирует, что она делает, каковы ее особенности и т. д. По каждому такому пункту следует проводить дополнительные проверки на наличие условий и заявок, которые хотя бы частично могут касаться работы учреждения.

Обязанности

Обязанности

Основные требования предъявляются непосредственно к руководителю и главному бухгалтеру учреждения. Собственно они обязаны постоянно контролировать выполненные работы, их фиксацию в документах и учет бюджетных средств. Только они несут ответственность за все в соответствии с законом, и лишь потом, при необходимости, могут сами наказывать своих сотрудников доступными и адекватными методами.

Это разумный подход, поскольку только они знают (или должны ведать) все особенности, которые обычному человеку, занимающемуся работой, просто не нужны для ведения деятельности. При этом главный бухгалтер имеет возможность спрашивать от руководства принятия необходимых мер, целью которых будет надлежащий и правильный учет в учреждениях. Этот пункт включает требования к организации пролетариев мест, их техническому оснащению, найму квалифицированных сотрудников и так далее.

В свою очередь, руководство может потребовать выделения соответствующих сумм для выполнения условий сотрудников, если они почитаются действительно достойными внимания и каким-то образом препятствуют полноценной работе организации. Например, кулер для воды вряд ли относится к обязательному оборудованию, но без компьютера невозможно вести учет или выполнять иные аналогичные функции. В результате нужна правильная инфраструктура, связь и даже человек, который будет следить за безопасностью всего этого.

Структурирование

Структурирование

Чтобы труд организации была максимально эффективной и все действия выполнялись точно и в срок, а отчетность действительно соответствовала предъявляемым к ней требованиям, требуется достаточно большенный штат сотрудников, каждый из которых будет выполнять четко определенные функции. Это помогает разбить рабочий процесс на части и дает возможность комфортно и эффективно трудиться, даже если есть минимальные знания, потому что опытный человек потребует высокой оплаты, с чем организация может не согласиться.

Бухгалтерский учет в бюджетных учреждениях предполагает присутствие кассиров, ведущих бухгалтеров (или сотрудников, которые будут совмещать обе функции). Кроме того, могут быть заместители (обычно один, а порой и больше) и, конечно же, главный бухгалтер. При такой схеме руководитель управляет основными сферами деятельности и функциями. Более подробно, они контролируются и пускаются заместителями, а рядовые сотрудники выполняют всю работу.

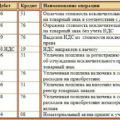

Документация

Существует более 40 основных форм первичной документации, которые необходимо использовать в учреждении, чтобы управленческий учет был максимально ускорен к требованиям закона. Фактически все они разделены на две группы, примерно одинаковые по количеству перечисленных выше документов, одна из которых касается фирм любой конфигурации собственности, а вторая — исключительно бюджетных организаций.

В свою очередь, бюджетный учет имеет собственное разделение этих первичных документов на три основные группы. Все они необходимы для качественной труды предприятия и позволяют охватить абсолютно все сферы деятельности.

Итак, выделим примерно равное количество паттернов, отвечающих за расчет и начисление заработной платы, проведение каких-либо операций с кассой, а также регулирующих труд с материальными ценностями. Самая маленькая группа документов — это те, которые не включены ни в одну из категорий и охватывают некоторые очень специфические области деятельности, не все из каких существуют на предприятии.

Итак, выделим примерно равное количество паттернов, отвечающих за расчет и начисление заработной платы, проведение каких-либо операций с кассой, а также регулирующих труд с материальными ценностями. Самая маленькая группа документов — это те, которые не включены ни в одну из категорий и охватывают некоторые очень специфические области деятельности, не все из каких существуют на предприятии.

Автоматизация

Как и в обычном учете, активно используются всевозможные автоматизированные системы, которые значительно облегчают работу сотрудников, а также предоставляют максимально буквальные и достоверные данные на основе введенных цифр.

Удобство таких программ давно проверено и одобрено всеми сотрудниками, которые обязаны трудиться с бухгалтерским, налоговым или управленческим учетом. Они моментально выдают всю необходимую информацию, не заставляют пользователя долго учиться с ними работать, сигнализируют об истечении сроков сдачи отчетов и так дальше. Большинство современных бухгалтеров в принципе смутно представляют себе работу организации без таких пособий.

Бухгалтерский учет и отчетность

Все направления деятельности предприятия узко связаны с отчетностью. Это одна из обязательных для всех основ, позволяющая накапливать достаточно данных для анализа, контроля и проверки.

В бюджетных организациях есть несколько основных отчетов, которые необходимо своевременно составлять и подавать в вышестоящие органы:

- отчет об исполнении бюджета;

- о производительности;

- о движении денежных оружий.

Как видите, все они позволяют регулирующим органам проводить детальный анализ организации, ее особенностей, текущих проблем, направлений развития и так далее. Обычно ко всем этим документам прилагается также пояснительная писулька, в которой уточняется та или иная информация, не совсем понятная сразу.

Кроме того, представляются любые другие документы, которые потребуются соответственными органами, если возникнет необходимость уточнить определенные моменты, номера или другие особенности предприятия.

Отличия от стандартного учета

Бюджетный учет весьма похож на обычный бухгалтерский учет, который используется на частных предприятиях, в фирмах и организациях. Основные различия заключаются в таких казалось бы, тонких деталях, как план счетов и особенностях классификации определенных действий. Но на самом деле, если вникнуть во все это подробно, окажется, что эти элементы являются ключевыми и весьма серьезно влияют на всю структуру работы организации.

Точнее, этот вопрос может быть поставлен только при сравнении двух разных предприятий одного образа, одно из которых будет частным, а другое — государственным. Управленческий учет как и любой другой, в частной компании будет с одной стороны несложнее и понятнее, а с другой — при большом количестве внутренних нормативных документов он будет намного сложнее и запутаннее. Да, и в некоторых случаях перекликается с действующим законодательством.

Итоги

В целом, если резюмировать все вышесказанное, бюджетный вид учета как минимум сложен на начальных этапах понимания, в отличие от его обычной формы, но гораздо несложнее в будущем.

Основной задачей для полноценного анализа проблемы должен быть анализ всей правовой базы, которая может как-то смотреть к этой проблеме. После этого работа станет намного проще и понятнее, даже с постоянными доработками и изменениями. В свою очередь, типовой вид работы практически любой более-менее крупной компании подразумевает то, что сотрудники будут учитывать не только требования законодательства, но и пожелания работодателя, соотнося их с законами и руководствами.

{kind=link}