Счет-фактура – это значительный документ, который позволяет покупателю выделить НДС, предъявляемый поставщиками, и устремить его к вычету для возмещения из бюджета. Поставщик (продавец) должен предоставлять данный документ в течение 5-ти дней с момент поставки товара (оказания услуг).

Как правило, счет-фактура прикладывается к отгрузочным документа: товарной накладной (или товарно-транспортной накладной). При нужды прикладывается счет на оплату, образец которого можно скачать тут.

В этой статье разберемся с порядком заполнения счета-фактуры, ниже вы сможете скачать бланк этого документа, а также его заполненный образец.

Образчик заполнения

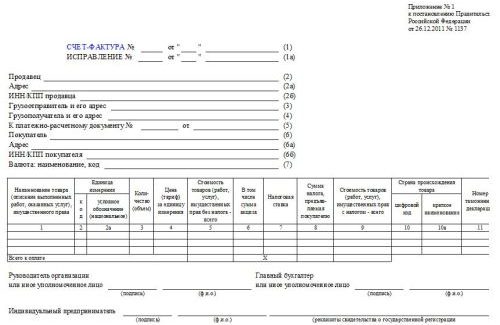

Заполнение данного бланка будет изготовлять по строкам, каждая строка пронумерована:

1 – номер и дата оформления (нумерация счетов-фактур осуществляется в хронологическом распорядке с начала года);

1а – строка заполняется при исправлении ранее поданного счета-фактуры – указывается номер и дата внесения исправления. Если документ заполняется и подается первично, то ставятся прочерки;

2 – указывается наименовании продавца, сообразно учредительным документам;

2а – адрес продавца, адрес проживания для ИП;

2б – ИНН и КПП продавца;

3 – наименование и адрес грузополучателя, если грузополучатель является одновременно и продавцом, то пишется «он же». Если счет-фактура заполняется в касательстве оказания услуг, выполняемых работ, то ставится прочерк;

4 – наименование и адрес грузополучателя;

5 – номер и дата расчетно-платежного документа, кассового чека, если товар, услуги оплачены;

6 – наименование покупателя;

6а – адрес покупателя;

6б – ИНН и КПП покупателя;

7 – наименование и код валюты, в какой производятся расчеты согласно счету-фактуре. Берутся из общероссийского классификатора, для российских рублей указывается 643.

Заполнение таблицы бланка счета-фактуры по графам:

1 – наименование товара, трудов, услуг;

2 – единица измерения товаров, работ, услуг по ОКЕИ (если ее можно установить);

2а – наименование единицы измерения;

3 – количество товаров, трудов, услуг;

4 – цена за единицу товаров, работ, услуг без НДС;

5 – стоимость товаров без НДС (умножение показателя графы 3 на показатель графы 4);

6 – сумма акциза, если товар подакцизный, в противном случае ставится прочерк;

7 – ставка налога НДС, по какой облагается указанное в гр.1 наименование товаров, работ, услуг;

8 – сумма НДС, сообразно применяемой ставке;

9 – общая стоимость товара (трудов, услуг) с учетом налога (сумма показателей граф 5 и 8);

10, 10а и 11 – заполняются, если производителем товаров, трудов, услуг является не РФ.

Заполненный таким образом бланк подписывает главой организации, главным бухгалтером или иными лицами, на то уполномоченными. (Скачать образчик доверенности на право подписи).

{kind=link}