Инвентаризация наличных денежных оружий – обязательная процедура, которая проверяет достоверность учета операций, выявляет ошибки и дает возможность контроля за ценностями в кассе. Определены два облика процедуры: плановая и внеплановая ревизия.

Плановая инвентаризация в отношении наличных денег кассы проводится в соответствии с требованием правовых актов. Внеплановая ревизия должна проводиться в момент, когда этого не ожидает ответственное лик, что позволит проверить добросовестность и компетентность человека, отвечающего за работу с кассой.

Важно! Проводится инвентаризация специальной комиссией. Если же требуется прочертить проверку большого объема данных, то созывается несколько комиссий, которые параллельно выполняют свои обязательства.

Состав комиссии:

- представители администрации организации;

- работник отдела бухгалтерии;

- сотрудники, воображающие службу внутреннего аудита, либо приглашенные из сторонних аудиторских компаний;

- иные сотрудники по уставу компании (в обязательном порядке должен присутствовать сотрудник службы безопасности).

Проводится инвентаризация кассы в вытекающих ситуациях:

Пошаговое документальное оформление

Оформление документов регулируется «Порядком ведения кассовых операций». Правовой акт должен составляться руководством предприятия, какой будет определять порядок реализации проведения процедуры. Обязательное условие – создание комиссии с определенным составом, куда могут входить не лишь представители компании в независимости от занимаемой должности, но и сторонние специалисты.

Поэтапный пошаговый порядок инвентаризации кассы:

- Шаг 1. Передача комиссии расходных и приходных документов, на их основе будет проводиться проверка. Случаи поступления или выбывания оружий из кассы и передачи документации должны быть подтверждены подписями материально ответственных лиц (кассиров).

- Шаг 2. Пересчет денежных средств в кассе. Полученная сумма должна отвечать цифрам из документов. Для получения достоверной и полной информации, также снимаются данные из памяти кассовых аппаратов.

- Шаг 3. Составление акта инвентаризации ИНВ-15.

Проведенная проверка почитается действительной только в том случае, если:

- Комиссия присутствовала в полном составе.

- Описи и акты предоставляются более чем в двух экземплярах.

- При пересчете оружий наличных денежных средств должны присутствовать материально ответственные лица.

- Акт о проведении инвентаризации ИНВ-15 должен быть подписан всеми ликами, имеющими отношение к процедуре.

- Акт ИНВ-15 не должен содержать ошибок, исправлений или неверных данных, в таком случае документ не будет иметь юридической мочи.

Вердикт проведенной инвентаризации может быть одним из двух:

- Все данные на бумагах и в действительности совпали.

- Обнаружены несоответствия в большую или меньшую сторонку.

При первом варианте нет необходимости что-либо предпринимать. Если же были найдены лишние деньги, либо недостачи, то потребуется найти причину и ликвидировать последствия. При наличии в кассе лишних денег, они будут учитываться как прочий доход, с которого также придется заплатить налоги в государственную казну. При присутствии недостачи ее размер будет выплачиваться ответственным лицом.

Важно! Причины недостачи или излишек должны заноситься в самом акте инвентаризации, но уже на втором листе.

Какие документы заполняются

Законодательство Российской Федерации определяет, что любая организация должна проводить проверки хозяйственной деятельности компании. Для этого составляется комиссия, ее состав утверждается соответствующими внутренними актами организации.

Инвентаризация кассы сопровождается оформлением вытекающих документов:

- Инвентаризационная опись бланков строгой отчетности и денежных документов. Бумага потребуется для получения итогов проверки документации. Деньги, как и финансовые документы, должны храниться в кассе. Бумаги помогут выявить присутствие отличий в указанных данных и фактического наличия средств.

- Инвентаризационная опись наличных денежных средств. Документ покажет, есть ли различия в документации и фактическом присутствии денег. Если будут найдены какие-либо несоответствия, то все сведения по ним должны предоставляться в бумаге.

- Ведомость расхождений по результатам инвентаризации. Оформляется лишь в том случае, если были найдены несоответствия. Каждый объект учета должен характеризоваться в количественном и стоимостном выражении.

- Акт о результатах инвентаризации. Комиссия выносит вердикт, прикрепляя к нему все бумаги, какие помогут составить полноценную картину ситуации.

Учет результатов инвентаризации (излишки и недостача)

Для подведения итогов и вывода, оформляются результаты проверки инвентаризации кассы, составляется «Акт инвентаризации наличных денежных оружий». Бланк акта должен оформляться по форме ИНВ-15. Второй составляемый акт «Инвентаризационная опись ценных бумаг и бланков документов суровой отчетности», который соответствует форме ИНВ-16.

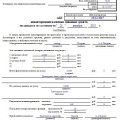

Образец заполнения ИНВ-15:

Скачать пример заполнения бланка ИНВ-15 – excel.

Оба акты должны быть минимум в двух экземплярах (один для бухгалтерии, а второй для ответственного за кассу лица), каждый из которых должен быть подписан всеми заинтересованными ликами.

Если ответственных лиц несколько, то для каждого из них составляется отдельный документ. А при передаче кассы от одного лица к другому, потребуется третий экземпляр описи. Если же проверка была внеплановой, то составляется «Акт о проверке наличных денежных оружий кассы», применяется форма КМ-9.

При наличии несоответствий данных журнала, необходимо указать размер расхождений, после чего потребуется определить вино. Недостачи и излишки без исключений записываются в журнал кассира, а после и в «Акт о переводе показаний суммирующихся денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины», если используется ККТ.

Если виновным в недостаче оказывается кассир, то с его зарплаты должна быть вычтена необходимая сумма для покрытия задолженности. В том случае, если кассир не является виновным, средства списываются с баланса организации. Решение о взыскании принимается руководством.

Значительно! Любой кассир не имеет права хранить в кассе сторонние ценности, потому что недостача абсолютно равна по значимости избытку, за что сотрудник или ответственное лик понесет дисциплинарное наказание.

Таблица с проводками по учету излишков и недостачи

| Номер | Содержание операции | Дт | Кт |

| 1 | Излишки средств | 50 | 91/1 |

| 2 | Недостача средств | 94 | 50 |

| 3 | Списание недостачи на ответственное лик | 73/2 | 94 |

| 4 | Внесение недостающей суммы в кассу ответственным лицом | 50 | 73/2 |

| 5 | Удержание недостающих средств из заработной платы ответственного лица для покрытия недостачи | 70 | 73/2 |

| 6 | Скатана сумма недостачи, если суд не назначил взыскания с ответственного лица | 91/2 | 73/3 |

При правильном проведении инвентаризации, процедура поможет контролировать передвижение денег в кассе. К подобным проблемам руководство должно подходить ответственно и серьезно, так как они помогают вести финансовые дела организации в полном порядке и соответствии законодательству страны.

Оцените качество статьи. Мы желаем стать лучше для вас:

{kind=link}