Любой бизнес, особенно на начальной его стадии и стадии расширения, спрашивает вложений. Как правило, своими денежными средствами обойтись не получается, поэтому приходится прибегать к заемным средствам. В кредитной организации средства можно взять в облике займа под определенный общий процент. А у партнеров или своих учредителей оформить заем можно на льготных условиях, даже без процентов. Целями оформления займов и кредитов могут быть различными. Например, для обновления собственных производственных фондов, на погашение образовавшейся кредиторской задолженности, на покупку основного средства и т.д. В зависимости от этого, а также других показателей (условия, сроки) будет зависеть порядок отражения займов и кредитов. Также существуют различия в порядке учете заемных оружий для целей налогового и бухгалтерского учета. В статье рассмотрим порядок, по которому осуществляется учет расходов по займам и кредитам.

Чем отличаются кредиты и займы

Основными отличиями займа от кредита можно выделить вытекающие:

- По кредитному договору кредитором всегда является кредитная организация. По договору займа в качестве займодавца может выступать к примере партнер, учредитель, предприниматель или другое физлицо. То есть это не обязательно должна быть кредитная организация.

- По кредиту предусматривается начисление процентов. Заем же может быть оформлен процентным или беспроцентным.

- Кредитные оружия всегда имеют денежное выражение. Заем может быть выдан деньгами или какими-либо вещами.

Бухгалтерский учет кредитов и займов

Распорядок учета займов и кредитов регламентируется ПБУ 15/2008, согласно которого необходимо отдельное отражение:

- основной суммы заемных средств (кредита);

- расходов по возьму (кредиту);

- процентов за пользование заемными средствами;

- дополнительных расходов, связанных с оформлением и обслуживанием кредита.

Учет займов и кредитов осуществляется на вытекающих счетах бухучета:

- счет 66 «Расчеты по краткосрочным кредитам и займам»;

- счет 67 «Расчеты по долгосрочным кредитам и займам».

С целью раздельного учета основного длинна и процентов к данным счетам открываются соответствующие субсчета: например счет 66.01 «Краткосрочные кредиты и займы» и счет 66.02 «Проценты по краткосрочным кредитам и займам».Помимо этого, вероятно выделение субсчетов для раздельного учета кредитов и займов и для аналитического учета полученных средств в валюте. Организация вправе самостоятельно определить для себя необходимый перечень субсчетов.

Бухучет основного длинна

Важно! Основной долг в бухучете отражается в качестве кредиторской задолженности на дату получения денежных средств, но не раньше, чем будет заключен соглашение займа (кредита). Сам факт подписания кредитного договора не ведет к отражению задолженности в учете. Для этого требуется поступление денег в компании.

Отражается основной долг в сумме, какая фактически получена компанией, но не больше той, что указана в кредитном договоре. То есть, по условия договора заем может перечисляться несколькими траншами. В этом случае кредиторская хвост в учете будет формироваться на дату получения денежных средств в фактической сумме, а не в той, что прописана в договоре.

Исходя из того, на какой срок оформлен заем (кредит), различают хвост:

- кредиторскую (срок не более 1 года, отражается на 66 счете);

- долгосрочную (срок более 1 года, отражается на 67 счете).

В указанном рослее ПБУ нет отдельных указаний о том, как должен осуществляться учет задолженности по кредитам и займам исходя из сроков их погашения. Организации придется самостоятельно определить одинешенек из двух вариантов, после чего закрепить его в учетной политике:

- Первый вариант. При данном варианте компания переводит долгосрочную задолженность по займам (кредитам) в краткосрочную и навыворот, исходя из сроков погашения. К примеру, если до окончания срока погашения долгосрочного кредита осталось меньше года, то оставшийся долг компания может переместить в краткосрочную задолженности. Также и наоборот, если срок погашения краткосрочного кредита был пролонгирован на срок более 1 года, то компания переводит его в краткосрочную хвост.

- Второй вариант. При втором варианте не происходит перевода долгосрочной задолженности в краткосрочную и наоборот. При таком варианте заем или кредит, полученный на срок немало 1 года, подлежит учету в составе долгосрочной задолженности до окончания положенного срока.

Важно! Первый вариант учета более предпочтительный, так как он целиком соответствует требованиям ПБУ «Бухгалтерская отчетность организации» относительно раздельного отражения в балансе долгосрочной и краткосрочной задолженности. Но второй вариант также не является ошибочным, так как при дефиниции срока за основу берется тот, что указан в кредитном договоре.

Учет расходов по займам и кредитам

К расходам по кредитам (займам) относят проценты за пользование кредитными оружиями, а также дополнительные расходы организации. Основной объем расходов, конечно, относится к процентам, особенно что касается кредитов в банке. Читайте также статью ⇒ УЧЕТ КРЕДИТОРСКОЙ Хвосты: ПРОВОДКИ

Порядок учета процентов

В учете проценты по кредиту (займу) отражают в качестве прочих расходов на 91 счете или в качестве увеличения стоимости инвестиционного актива на 08 счете. Другой вариант используется если целью получения заемных средств является покупка инвестиционного актива.

Важно! Компании, имеющие право вести упрощенный учет вправе учитывать проценты по займам (кредитам) в составе прочих расходов. Но это надлежит быть зафиксировано в учетной политике компании для целей бухучета.

Проценты за пользование кредитными средствами отражаются в прочих расходах или в стоимости инвестактива мерно:

- если по договору проценты по займу (кредиту) уплачиваются каждый месяц, то начисляются они на дату, указанную в графике платежей;

- если по договору уплата процентов производится нерегулярно (к образцу, в конце срока единовременно), то начисление и отражение их в учете не требуется;

- на последнее число каждого месяца;

- на дату уплаты процентов по договору.

Декламируйте также статью ⇒ ПРОСРОЧЕННАЯ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (СКОЛЬКО МЕСЯЦЕВ)

Учет дополнительных расходов

Под дополнительными расходами по кредиту (займу) понимают суммы:

- уплаченные за консультацию и информационные услуги;

- уплаченные за экспертизу кредитного соглашения;

- иные, связанные с оформлением займа (кредита).

Перечень дополнительных расходов по кредитам (займам) является открытым, поэтому его следует прописать в учетной политике компании.

Учет добавочных расходов всегда осуществляется в составе прочих расходов. Это не зависит от того, какая была цель оформления заемных средств. Относительно этапа включения допрасходов по займам (кредитам) в прочие расходы, можно выделить два способа:

- единовременно в отчетном периоде, к которому относятся;

- равными долями в течение всего срока действия кредитного договора.

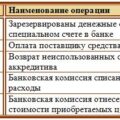

Учет расходов по займам и кредитам: проводки

| Хозяйственная операция | Д | К |

| Получение займа (кредита) | 51 | 66.01 «Краткосрочные кредиты и займы»

67.01 «Долгосрочные кредиты и займы» |

| Начисление добавочных расходов по займу (кредиту) | 91.2 «Прочие расходы» | 76 |

| Уплата дополнительных расходов по займу (кредиту) | 76 | 51 |

| Начисление процентов за пользование займом (кредитом) | 91.2 «Прочие затраты»

(08 «Вложения во внеоборотные активы») |

66.02 «Проценты по краткосрочным кредитам и займам» (67.02 «Проценты по долгосрочным кредитам и займам») |

| Уплата процентов за пользование займом (кредитом) | 66.02 «Проценты по краткосрочным кредитам и займам» (67.02 «Проценты по долгосрочным кредитам и займам») |

51 |

| Перевод долгосрочной хвосты по займу (кредиту) в краткосрочную | 67.01 «Долгосрочные кредиты и займы» | 66.01 «Краткосрочные кредиты и займы» |

| Погашение займа (кредита) | 66.01 «Краткосрочные кредиты и займы»

(67.01 «Долгосрочные кредиты и займы») |

51 |

Налоговый учет займов и кредитов

Распорядок отражения займов (кредитов) в налоговом учете отличается. В первую очередь отличается порядок, по которому происходит признание процентов за пользование заемными денежками. Поэтому в бухучете возможно возникновение разниц, например:

- Налогооблагаемые временные разницы и отложенные налоговые обязательства возникают если заем был привлечен для получения инвестиционного актива. При этом налоговый учет процентов осуществляется любой месяц, а в бухучете сначала происходит формирование стоимости инвестактива, а после они учитываются в расходах при начислении амортизации.

- Вычитаемые временные разницы и отсроченные налоговые активы возникают, если в компании применяется кассовый метод учета доходов, а проценты по займу (кредиту) в бухучете учитываются в одном этапе, а в налоговом – в другом (по мере уплаты).