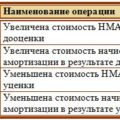

Бухгалтерский учет выбытия нематериальных активов из организации во многом схож с выбытием основных средств. Аналогичным образом доходы и расходы от списания нематериальных активов относятся к метим доходам и расходам. Правда, в отличие от списания основных средств, для выбытия НМА не нужно открывать отдельный субсчет на 04 счете. Выбытие нематериальных активов может случиться в следующих случаях:

- списание вследствие физического или морального износа;

- торговля НМА;

- передача его в устав другой организации;

- безвозмездная передача НМА.

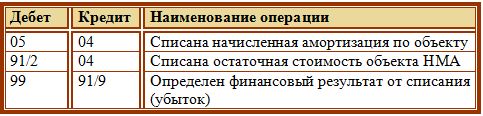

Списание при физиологическом или моральном износе

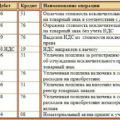

В данном случае нематериальный актив списывается в связи с тем, что закончился его срок здорового использования, или же он не способен больше приносить экономическую выгоду и морально устарел. Если организация принимает решение о том, что нематериальный актив необходимо списать с учета, то руководитель издает приказ, ратифицирующий объект, который подлежит списанию, и причину, по какой он снимается с учета. Также заполняется акт на списание НМА, а в карточке учета НМА-1 делается оценка о том, что объект списан. В бухгалтерском учете сначала необходимо скатать начисленную амортизацию нематериального актива проводкой Д05 К04 (если амортизация начислялась на счете 05), после чего остаточную стоимость скатать в прочие расходы проводкой Д91/2 К04. Остаточная стоимость формируется, как разность между первоначальной стоимостью и начисленной амортизацией, то есть разность между дебетом и кредитом счета 04. Проводки при списании нематериальных активов при износе:

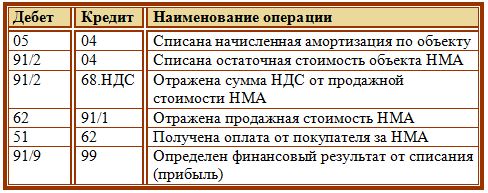

Торговля

Помимо списания в связи с износом, нематериальный актив может покинуть организацию в итоге его продажи другому юридическому или физическому лицу. Торговля нематериального актива означает, что организация передает необыкновенное право на владение и (или) использование объекта НМА по договору об отчуждении необыкновенного права. Кроме того, составляется акт на выбытие нематериального актива и делается оценка в карточке НМА-1. При списании объекта для продажи также списывается начисленная амортизация (проводка Д05 К04), после чего определяется остаточная стоимость объекта на 04 счете. Для учета полученных от торговли доходов и расходов также используется 91 счет, по дебету какого отражаются все расходы, связанные с реализацией нематериального актива, в том числе его остаточная стоимость (проводка Д91/2 К04), а по кредиту – подкупная цена, которая определяется по взаимному соглашению продавца и покупателя (проводка Д62 К91/1). После чего на 91 счете определяется финансовый итог: убыток (проводка Д99 К91/9) или прибыль (проводка Д91/9 К99). Если нематериальный актив не освобожден от уплаты НДС, то подкупная цена должна включать также сумму НДС, она подключается в состав прочих расходов и подлежит уплате в бюджет (проводка Д91/2 К68). Напомню, что от уплаты НДС отпущены следующие виды нематериальных активов:

- исключительное право на программы ЭВМ, базы этих;

- на изобретения, промышленные образцы, полезные модели;

- на топологии интегральных схем;

- на ноу-хау.

Проводки при торговле нематериальных активов:

Внесение в уставный капитал иной организации

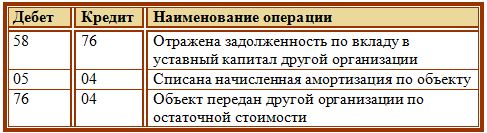

Кроме того, что организация может НМА реализовать, она его может также внести в уставной капитал иной организации. При этом данная операция будет почитаться финансовым вложением организации, с которого планируется в дальнейшем получать дивиденды. Передается объект по остаточной стоимости, то есть списывается начисленная амортизация (проводка Д05 К04) и на 04 счете определяется остаточная стоимость. Хвост по вкладу в уставной капитал отражается проводкой Д58 К76, а прямая передача объекта другой организацией – Д76 К04. Проводки при внесении нематериального актива в уставный капитал иной организации:

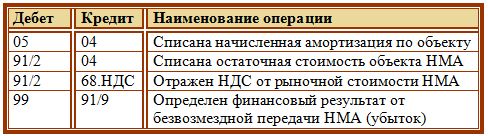

Безвозмездная передача

Еще один распространенный способ выбытия НМА – это его безвозмездная передача (дарение). Передается объект по остаточной стоимости. Сперва списывается начисленная амортизация (Д05 К04), после чего остаточная стоимость списывается в прочие затраты (Д91/2 К04). Безвозмездная передача приравнивается к реализации, потому, если объект облагается НДС, то с рыночной стоимости объекта необходимо исчислить НДС и учесть его в качестве прочих расходов (Д91/2 К68.НДС). Проводки при безвозмездной передаче нематериального актива:

{kind=link}