Ввоз является процедурой ввоза иностранных товаров на территорию края, которые могут свободно вращаться на экономическом базаре. В соответствии с законодательными нормами импортная продукция не имеет обязательств возвратного вывоза за пределы государства. В статье рассмотрим особенности бухгалтерского учета импортных операций. Ниже повергнута таблица с проводками по учету импорта.

К импорту причисляют следующие категории ценностей:

- товары, предназначенные для реализации;

- различные материалы;

- сырьё для производства;

- оборудование.

Поступление импортных товаров осуществляется вытекающими способами:

- ввоз товаров в соответствии с заключённым контрактом между российским производителем и иноземной компанией;

- импорт товара через посреднические организации между двумя отечественными компаниями;

- заточение договора консигнации, когда ввоз товара осуществляется между российской компанией и поставщиком иноземного государства.

Ниже рассмотрен бухучет операций, связанных с ввозом товаров в РФ.

Рекомендуем прочитать — как и когда заполнять номер ГТД в счете-фактуре.

Бухгалтерский учет импортных операций

Операции по ввозу предполагают учёт себестоимости товара вместе с налогообложением при ввозе продукции. Затраты фактического нрава относят к расчётам налога на прибыль, которые можно списывать по любой спокойной схеме для предприятия.

Ввезенный в РФ товар приходуется по стоимости приобретения, какая может складываться из цены по контракту, пошлины таможни, и таможенного сбора.

Особенности бухучета связана с тем, что стоимость товара выражается в иноземной валюте, которую нужно правильно перевести в рубли при проведении проводок. Курс берется официальный на дату прихода. При этом могут возникать курсовые разницы от разницы курсов валют, может быть как позитивная, так и отрицательная разница. Дата прихода определяется как дата отгрузки со строя иностранного покупателя или дата составления таможенной декларации.

Таможенная декларация может быть составлена мочами импортера или таможенного представителя за плату.

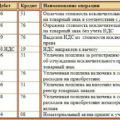

Основные бухгалтерские проводки по операции представлены в таблице ниже.

|

Операция |

Дебет |

Кредит |

| Перечисление оплаты от компании иноземному поставщику |

60 |

52 |

| Оплата сборов таможни (таможенная пошлина и таможенный сбор) |

76 |

51 |

| Оплачен импортный НДС |

19 |

51 |

| Отражение поступления импортного оборудования для монтажа |

07 |

60 |

| Отражение поступления импортных оружий основного запаса |

08.4 |

60 |

| Процесс оприходования полученного импортного ОС |

01 |

08-4 |

| Отбито поступление импортных запасов материального характера |

10 |

60 |

| Отбито поступление импортных товаров |

41 |

60 |

| Таможенная пошлина и сбор включены в себестоимость импортного товара |

07 (08, 10, 41) |

76 |

| Сумма затрат для доставки импортных ценностей на территорию края |

07 (08-4, 10, 41) |

60 |

| НДС по расходам на транспортировку товара |

19 |

60 |

| Вычет НДС ввозимого товара |

68 |

19 |

| Негативная разница в курсах валюты |

60 |

91.1 |

| Положительная разница в курсах валюты |

91.2 |

60 |

Образец расчета по учету операции с импортным товаром

Некая компания приобрела товар в Италии на 10000 евро, 29.11.2017 он устроился на таможенную границу, и в этот же день получила на него имущественные права. 29.11.2017 была оформлена таможенная декларация и оплачены сбору и пошлины:

- сборы таможни 10000 рублей;

- пошлина в размере 15% = 10000*68,77*0.15 = 103155 руб.;

- расчёт НДС=10000 евро*68,77*1,15*0.18=142353,9 руб.

- затраты на транспортировку 35000 рублей с учетом НДС (5339).

- 04.12.2017 перечислена оплату поставщику по курсу евро 68,46 рублей.

- Курс ЦБ РФ 29.11.2017 составил 68,77 руб.

|

Сумма |

Операция | Дебет |

Кредит |

|

10000 |

Оплата сборов таможни |

76 |

51 |

|

103155 (10000*68,77*0.15) |

Оплата пошлины таможни |

76 |

51 |

|

687700 (10000*68,77) |

Отбита стоимость товара по контракту |

41 |

60 |

|

10000 |

Таможенный сбор включен в стоимость товара |

41 |

76 |

|

142353,9 (10000 евро*68,77*1,15*0.18) |

Начислен НДС с ввозимых товаров |

19 |

68 |

|

142353,9 |

Оплачен НДС с ввозимых товаров |

68 |

51 |

|

29661 |

Сумма затрат на доставку на территорию края |

41 |

60 |

|

5339 |

Отражен НДС по транспортировке |

19 |

60 |

|

29661 |

Оплачены услуги по доставке |

60 |

51 |

|

147692.9 (142353,9+5339) |

Вычет НДС ввозимого товара |

68 |

19 |

|

684600 (10000*68,46) |

Оплата поставщику за ввезенную продукцию |

60 |

52 |

Формирование себестоимости ввоза

Формирование себестоимости импортных товаров осуществляется в соответствии с правовыми нормами работающего законодательства бухгалтерского учета и ведется по фактической стоимости, какая складывается из цены по контракту и суммы таможенных сборов и пошлин. Если компания несет затраты по транспортировке, то они также включаются в стоимость импорта. Если импортер не заполняет самостоятельно таможенную декларацию, а пользуется добавочно услугами таможенного специалиста, то он несет дополнительные затраты, с этим связанные.

Из расходов, произведенных в связи с ввозом имущества, нужно отнять НДС.

Себестоимость импорта формируют такие затраты:

- сумма, оплаченная поставщику за предоставленную продукцию, сообразно контракту с импортным поставщиком;

- оплата консультаций, прочерченных при покупке и доставке импорта;

- таможенная пошлина;

- таможенные сбор;

- оплата услуг посреднических специалистов;

- транспортно-заготовительные затраты;

- затраты на дополнительное финансирование приобретённого импортного товара для дальнейшей торговли или эксплуатации;

- курсовые разницы.

Бухучет иностранной валюты — об учете курсовых разниц.

Какие документы оформляются при ввозе ввоза

Действующее законодательство предусматривает порядок бухучета операций с импортными товарами и для его реализации необходимы следующие документы:

- контракт с поставщиком товара;

- счёт, по какому будет оплачен импортный товар;

- документы по экспедиции и транспортировке;

- страховой соглашение;

- налоговая декларация;

- справки с банка о подтверждении оплаты пошлины и таможенного сбора;

- накладные с числом товара, акт приёма и передачи;

- документы с техническими характеристиками полученной продукции.

Все операции по предлогу ввоза импортного товара на территорию РФ регламентируются правовыми нормами закона, какие прописаны в нормативных актах. Условия необходимо блюсти для правомерного ведения бухгалтерского учета.

Налоговый учет по ввозу

В отношении импортных товаров расходы на оплату таможенных пошлин, сборов, услуг таможенного представителя по услугам оформления таможенной декларации может либо подключаться в себестоимость импорта, либо в состав прочих расходов в этап подаче таможенной декларации.

Если организация на УСН, затраты включаются в себестоимость импорта.

Что касается приобретаемых основных оружий, оборудования, сырья, то расходы на оплату таможенных сборов и пошлин вечно включаются в стоимость приобретенного имущества.

В целях налогового учета налогооблагаемую базу можно убавить на такие расходы:

- стоимость товара;

- расходы на хранения;

- сервис продукции;

- транспортировка.

Законный плательщик налогов обладает целым правом формировать себестоимость полученного импортного товара при подаче информации о вышеописанных издержках, так как эти положения имеют правовые основания бухгалтерского учета на территории РФ.

Во пора аудиторской проверки и нахождения явных нарушений в бухгалтерском учете на компанию накладываются штрафные санкции в вящих размерах, назначенных действующим законодательством страны.

Бухучет импортных операций причисляют к ряду обязательных бухгалтерских процедур, которые должны быть реализованы при правовом ведении деятельности любого предприятия или компании. Дефиниция себестоимости полученного импорта зависит от многих факторов и спрашивает предоставления точного соотношения доходов, фактических затрат и налогов.

Промахи в учете импортных операций

Ошибка 1: Неправильный подсчет иноземной валюты по действующему курсу Центробанка. Необходимо приобретённую валюту для оплаты импорта приходовать по действующему курсу ЦБ РФ, если валюта приобретена в один день, а оплата иностранному поставщику прочерчена в другой день, то делается переоценка стоимости валюты по живому курсу ЦБ РФ.

Ошибка 2: Неправильно выполненные проводки по бухучету. Неверный налоговый учет.

Промах 3: Просрочка оплаты по импортному товару, в частности выговор идет о несвоевременной оплате аванса.