Все операции по сборам и налогам, за исключением внебюджетных взносов в фонды, в учете компании показываются посредством счета 68 «Расчеты по налогам и сборам». На счете этом выходит накопление сведений по всем произведенным организацией платежам в бюджет, вводя и те, которые вносятся юридическим лицом в качестве налогового агента.

Для чего необходим 68 счет?

На 68 счете учитываются: Другими словами, на счете 68 находят свое отражение все налоги и сборы, предусмотренные налоговым законодательством РФ, то есть только Налоговым Кодексом РФ. Что касается таких платежей, как аренда муниципального собственности и прочих подобных взносов, вносимых в бюджеты, они отражаются, так, через счет 76, поскольку счет 68 назначен только для организации учета по налогам и сборам. Чтобы постичь, что такое «налог» и «сбор», следует обратиться к Налоговому Кодексу РФ, к ст.8, где показаны следующие определения.

Налогом признается платеж, какой взимается с юридического или физического лица в обязательном распорядке в целях финансирования государственной и (или) муниципальной деятельности.

Сбором сознается тот платеж, который подлежит обязательному внесению организациями и гражданами с мишенью получения ими от государственных и иных уполномоченных органов юридически значимых поступков, в частности, предоставление лицензий, судебное рассмотрение дела, и т.д. Либо с мишенью реализации предпринимательской деятельности, если уплата сбора является непременным условием для ее ведения в пределах конкретной территории, где был заведён этот сбор. Также 68 счет в бухгалтерском учете используется для отражения и таможенной пошлины.

Аналитический учет

Аналитический учет по 68 счету ведется в разрезе обликов сборов и налогов. Такая детализация необходима, чтобы контролировать своевременность, полноту и правильность начисления и перечисления бюджетных платежей. Немало того, аналитический учет включает в себя еще и добавочную классификацию платежей в бюджет относительно каждого облика налога и сбора:

- по штрафам;

- по пени;

- по доначисленным суммам налогов, исходя из итогов проверки;

- по самостоятельно доначисленным суммам налогов.

Такая добавочная детализация помогает сделать учет налогов и сборов на 68 счете немало прозрачным и понятным.

Что отражается по дебету и кредиту (проводки)

По кредиту 68 счета отражаются те суммы, какие необходимо внести в бюджет на основании деклараций, расчетов и другой отчетности, в частности:

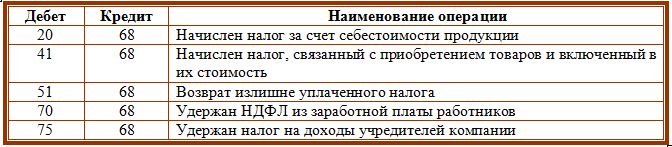

- Д99 «Прибыли и убытки» К68 – начислен налог на барыш;

- Д75 «Расчеты с учредителями» К68 – с дивидендов учредителей компании вычтен налог;

- Д70 «Расчеты с персоналом по оплате труда» К68 – НДФЛ вычтен с зарплаты и иных доходов, выплата которых производится на основании трудового соглашения;

- Д90 «Продажи» К68 – отражено начисление акциза или НДС;

- Д91 «Прочие доходы и затраты» К68 – начислен имущественный налог;

- Д98 «Доходы грядущих периодов» К68 – отражено начисление налога, связанного с получением доходов грядущих периодов, например, НДС с полученных арендных платежей авансом.

В дебете 68-го счета учитываются:

- суммы, фактически внесенные в бюджет с расчетного счета. Стоит отметить, что платить наличными МинФин РФ разрешил лишь госпошлину. А вот принадлежность денег, за счет которых производится внесение налога – заемные или собственные, — смыслы не имеет;

- суммы по НДС, взятые для вычета со счета 19 «Налог на добавленную стоимость» (в момент принятия актива, труды или иного объекта к учету на основании счета-фактуры).

В учете на все эти суммы делаются вытекающие проводки:

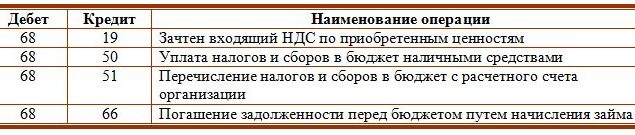

- Д68 К51 «Расчетные счета» — уплачен в бюджет сбор или налог;

- Д68 К19«Налог на добавленную стоимость» — зачислен к вычету НДС.

Типовые проводки по 68 счету в таблице. По дебету: По кредиту:

{kind=link}