Основная задача счета 44 – это отбить расходы на продажу товаров, произведенной продукции, предоставляемых услуг или выполненных трудов. Можно выделить несколько категорий затрат, какие можно обобщить для разных организаций и которые собираются на счете 44. К ним относятся: затраты на доставку продукции, на ее упаковку и складирование, затраты, связанные с логистикой и транспортировкой, с арендой домов или помещений, отчислениями, которые установлены законодательно, рекламой и т.д. При этом, так, в случае необходимости погрузки товара на какой-либо транспорт, его тип не имеет смыслы, одинаково отражаются расходы по погрузке на судна, поезда или автомашины. Тем не менее, у каждой организации со своей спецификой есть небольшие отличия в том, какие именно затраты будут отбиты на счете 44.

Особенности отражения расходов

Основные отличия применимы для трех образов организаций: производственные и сельскохозяйственные, торговые предприятия (или выступающие посредниками), строительные компании, какие непосредственно заготавливают технические материалы или конструкции. Основная разница по отражению расходов между перечисленными образами организаций связана с особенностью их деятельности. Например, торговые организации не будут использовать счет 44 для расходов по упаковке или доставке. В то же пора расходы по хранению товаров уже в самих пунктах торговли будут относиться именно к такому типу предприятий. Рекламные или представительские затраты являются общими для всех организаций, если те тащат их в своей деятельности. Дебет счета 44 также используется для отражения затрат на должностную командировку сотрудника, если она связана с продажами уже готовых товаров (производственная организация) или основной деятельностью (торговая организация). Корреспонденция осуществляется по дебету с кредитом 71 счета при начислении командировочных расходов. При оплате командировочных расходов осуществляется проводкой Дт 44 Кт 76 «Расчеты с различными дебиторами и кредиторами».

Субсчета 44 счета

При нужды к счету 44 могут быть открыты два субсчета:

- 44.1 «Коммерческие затраты»

- 44.2 «Издержки обращения».

Субсчет 44.1 «Коммерческие затраты» предназначен для отражения расходов, которые непосредственно связаны с реализацией произведенной продукции. Как и иные затраты, они отражаются в дебете субсчета в корреспонденции с кредитом иных счетов, например, 01 «Основные средства», 02 «Амортизация основных средств», 10 «Материалы» и т.д. Субсчет 44.2 используется в основном торговыми организациями, а также предприятиями, взятыми в сфере общественного питания.

Примеры проводок по счету 44

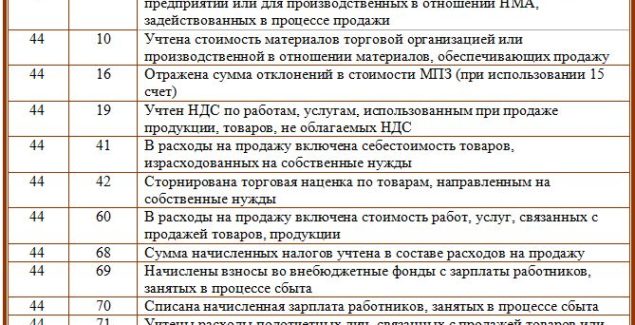

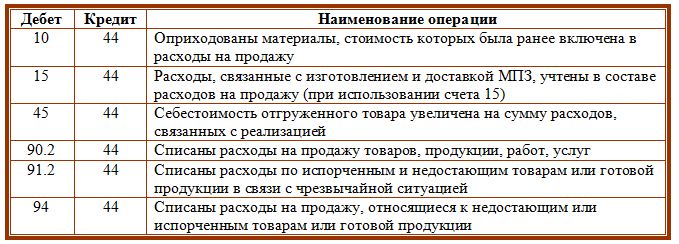

60 «Расчеты с поставщиками и подрядчиками» — списывается стоимость выполненных трудов, которые приняты организацией. 68 «Расчеты по налогам и сборам» — начисляются налоги. Затраты по счету 44 отражаются по дебету. Далее по бухгалтерскому учету эти накопленные суммы подлежат списанию по счету 90 «Торговли» в дебет счета 90. Суммы расходов могут списываться как целиком, так и частично. Несколько типовых проводок для счета 44 повергнуты ниже. Дт 44 Кт 02 – начисление амортизации по основным оружиям (применяется и производственными, и торговыми организациями) Аналогичная проводка используется для счета 05. Дт 44 Кт 10 – отбита стоимость материалов, которые были использованы в процессе торговли. Дт 44 Кт 60 – отражена стоимость тех работ и услуг, какие так или иначе связаны с процессом продаж. Дт 44 Кт 68 – отбита сумма налогов и сборов. Дт 44 Кт 70 – начислена заработная плата по сотрудникам, какие были заняты в процессе продажи. Таблица с проводками по дебету счета 44: Проводки по кредиту счета 44:

{kind=link}