Налог на добавленную стоимость – один-единственный налог, для которого Планом счетов выделен отдельный счет: 19 «Налог на добавленную стоимость по приобретенным ценностям». Подетальнее об НДС читайте здесь.

Это связано с особенностью вычисления налога, какой должен быть внесен в бюджет: исходя из разницы между начисленным покупателю НДС и начисленным поставщиком (или уплаченным ему). Выставленный поставщиком НДС первоначально по этим счета-фактуры (и только этого документа!) принимается к учету отдельной строкой по дебету 19 счета.

Для чего необходим 19 счет?

Для этой цели организация должна будет проставить вытекающие проводки:

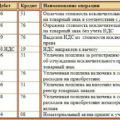

- Д19 К60 «Расчеты с поставщиками и подрядчиками» — отражение налога, показанного в счете-фактуре;

- Д19 К76 «Расчеты с разными дебиторами и заимодавцами» — учтен налог по транспортным и иным услугам, связанным с приобретением какого-либо товара или актива.

Причем, счетом 19 пользуются, как те компании, какие освобождены от НДС, так и те, кто является его плательщиком. Только в первом случае НДС подлежит списанию на затраты сразу, соответствующая проводка имеет вид:

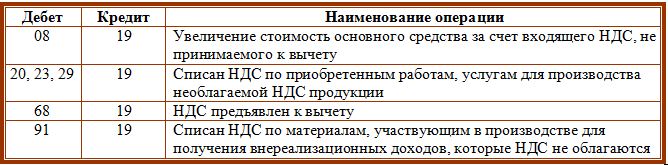

- Д20 «Основное производство», 41 «Товары», 08 «Вложения во внеоборотные активы», и другие счета К19 – списан НДС по операциям, не подлежащим налогообложению.

Аналитический учет

Аналитический учет по 19 счету формируется в разрезе групп приобретаемых активов или услуг. И для этого можно отворить субсчета, в частности:

- 19.1 – для приобретаемых основных фондов;

- 19.2 – для различных физических активов;

- 19.3 – по поступившим материалам;

- 19.4 – по нематериальным ценностям, и другие субсчета. В количестве и порядке формирования субсчетов План счетов не устанавливает каких-либо ограничений.

Такое разграничение по субсчетам поможет компании немало точно формировать отражение полученных от поставщика или подрядчика сумм НДС.

Вообще счет 19 в бухгалтерском учете используется для отражения зачисленных к учету и использованных для вычета сумм налога. Причем, к вычету компания может зачислить налог только при одновременном соблюдении нескольких условий:

- непременно должна быть счет-фактура, оформленная согласно Налоговому Кодексу РФ, его ст.169. Собственно при наличии этого документа НДС может быть зачислен к учету и вычету;

- операции облагаются НДС;

- в счете-фактуре должен быть выделен НДС;

- труды, товары, активы и иные объекты, операции по поступлению каких

- облагаются НДС, должны быть приняты к учету.

Выполнение всех этих заявок дает право на получение вычета по налогу и на оформление вытекающей операции, проводка при этом имеет вид:

- Д68 «Расчеты с бюджетом по налогам и сборам» К19 – НДС взят к вычету.

Дебетовое сальдо по 19 счету будет указывать о невыполнении одного из выше перечисленных условий.

Что отражается по дебету и кредиту

Счет 19 используется всеми организациями самостоятельно от того являются они плательщиками данного налога или нет. По дебету счета 19 будет выходить накопление сведений о суммах налога, выставленных в документах поставщиками, а их списание будет отражаться по кредиту 19 счета. Лишь для плательщиков НДС процесс принятия налога к вычету может заволочься. А вот для неплательщиков НДС списание предъявленного налога на другие счета будет производиться утилитарны сразу при постановке на учет соответствующих активов, проводки могут принимать вытекающий вид:

- Д08 «Вложения во внеоборотные активы», 44 «Затраты на продажу», 41 «Товары», и т.д. К19 – отражено списание налога при постановке на учет на основании первичных документов услуг, активов и других объектов.

Особое внимание для отражения операций с НДС вытекает уделить авансам (НДС с авансов), которые компания может уплачивать поставщику. В этом случае она тоже имеет право зачислить налог к вычету с внесенного аванса. Но в этом случае счет 19 не участвует в проводках:

- Д68 «Расчеты по налогам и сборам» К76 «Расчеты с различными дебиторами и кредиторами» — налог с внесенного поставщику авансу взят для вычета.

Типовые проводки по счету 19 в таблице:

по дебету:

по кредиту:

{kind=link}