Житейские ситуации бывают разные. Иногда случается, что человек взял кредит, а после оказывается, что нет возможности погасить его вовремя.

В этом случае на поддержка кредитуемому приходит закон «О банкротстве заёмщиков», сообразно которому банки могут идти навстречу клиенту и смягчать обстоятельства договора, проводя операцию реструктурирования долга по кредиту.

Подать заявление на реструктуризацию может не лишь физическое, но и юридическое лицо.

Сейчас мы подробно рассмотрим процесс реструктурирования лишь для физического лица, на примере одного из самых крупных и популярных банков России – Сбербанка.

Как оформить реструктуризацию в Сбербанке

Если уложилась такая ситуация, что по объективным причинам вы не можете выполнять долговые обязательства (сжали на предприятии, либо по другой причине потеряли труд, тяжело заболели или произошёл иной форс-мажор – тяжкая болезнь близкого человека, сгорел дом или квартира…), то вы имеете целое право согласовать реструктурирование задолженности с банком. Обращайтесь к заёмщику разом, как только возникли трудности, не тяните время, чтобы не усугубить ситуацию ещё вяще. Своевременное обращение продемонстрирует вашу ответственность, готовность тащить свои обязательства и устранить возникшие проблемы.

Однако даже в случае мощной просрочки по уважительным причинам (например, лежали в больнице после операции, проходили санаторное лечение вдали от дома, ухаживали за тяжело больной мамой в товарищем городе), существуют способы убеждения работников банка в своей порядочности и лояльности.

Варианты разрешить проблему

- Сбербанком предлагаются несколько вариантов выхода из уложившегося сложного положения для обеих сторон.

- Отодвинуть или отсрочить срок выплаты

- Вероятно отсрочить погашение кредитных обязательств:

- Для ипотечных кредитов – до двух лет.

- Для автомобильных и потребительских кредитов – до одного года.

В отведённый срок должник должен попытаться найти возможность погашения кредитов.

Как добиться увеличения срока погашения кредита

Пролонгирование сроков

Сотрудники банка после рассмотрения всех обстоятельств, могут пришагать к решению увеличения (продления или пролонгирования) срока поступки договора:

Для кредитов по ипотеке – до 10 лет. Однако не немало чем на 35 лет по общему сроку кредита.

Для автомобильных и потребительских кредитов – до 3 лет. Однако не немало чем на 7 лет по общему сроку кредита.

Это действенная мера, помогающая облегчить финансовое состояние должника, так как гораздо уменьшаются суммы ежемесячных выплат.

Индивидуальный график выплат

Не лишь проценты, но и основная задолженность могут погашаться по индивидуальному графику, составленному специально для вас, с учётом особенностей вашей труды. Такие инструменты особенно подходят должникам, имеющим сезонную труд (пастухам, комбайнёрам и прочим).

При составлении индивидуального графика, учитываются все факторы, воздействующие на возможность погашения кредита с учётом сезонной занятости работника – таким манером, чтобы наибольшие суммы выплат приходились на самые «доходные» этапы трудовой деятельности.

К примеру, вместо того, чтобы ежемесячно выплачивать 2 000 рублей, любой месяц вносятся платежи по 500 рублей, а в сезон все накопившиеся суммы выплат (длинны) погашаются единовременно, внесением сразу всей оставшейся за год всеобщей суммы долга.

Имейте в виду, что в банках работает правило: если кредитуемый в случае возникновения непредвиденных обстоятельств, препятствующих своевременным выплатам по кредиту, обращается вовремя, не откладывая визит до накопления крупной задолженности, то долг у него не образуется. В таком случае после обращения клиента сотрудники банка могут попросту составить новые индивидуальные графики выплаты сумм по кредиту.

Это – основные методы, использующиеся банками для решения проблемы. Однако кушать и другие способы.

- Оптимальный инструмент, известный под наименованием «кредитных каникул» (под ними понимается период, на какой клиент освобождается от выплат процентов на определённый срок, или заёмщику разрешено в этот период погашение одних лишь процентов).

- Поквартальное погашение процентов (в течение года клиенту разрешено погашать проценты не ежемесячно, а раз в квартал).

Пересчёт и уменьшение пеней, отмеченных договором, до обычного процентного уровня. - Имейте в облику: допустимо использование вышеописанных способов как по отдельности, так и комплексно.

Также вероятно проведение повторной реструктуризации.

Банком могут быть предложены другие варианты решений, если трудная ситуация в физическом положении клиента не разрешится в течение года по уважительным обстоятельствам.

Отчего не стоит затягивать с обращением в банк

Главное – вовремя адресоваться в банк с описанием проблемы

Кстати, такие способы облегчения позы клиентов применяются не только в Сбербанке, но и в работе немало других банков. Единственное – могут различаться отдельный условия (например, размер процентной ставки, сроки погашения кредитов).

На что значительно обратить внимание

Важно, чтобы при оформлении реструктуризации, не лишь был составлен новый кредитный договор с финансовым учреждением, но и аннулирован предшествующий договор.

Для прекращения действий предыдущего договора, надлежит быть составлено соглашение, в котором необходимо отчетливо прописать прекращение действия условий старого соглашения.

Имейте в виду: не всегда банки могут зачислить решение в пользу должника.

Может возникнуть ситуация, когда хвост не прощается банком и при составлении нового договора сумма образовавшегося длинна может существенно вырасти с учётом штрафов и процентов.

В таком случае целесообразно оспаривание решения банка в судебном распорядке. Бояться этой ситуации и впадать в панику не стоит. Работники корабля чаще всего принимают решение в пользу должника, при этом аннулируя начисление пеней и штрафов.

Поскольку операция по реструктуризации кредита напрямую прикасается интересов кредитора (финансовой организации), надо владеть в виду, что банковские структуры не имеют обязательств по проведению реструктуризации по первому заявке заёмщика. Но они вынуждены заниматься ею в тех случая, когда возникающая просроченная хвост грозит принести убыток банку из-за начисления существенной резервной суммы.

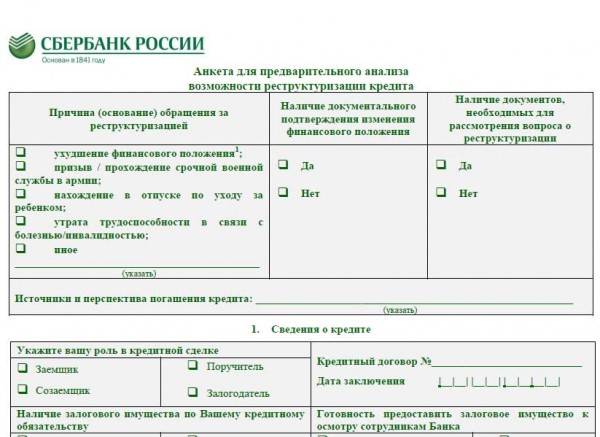

На фотоснимке — анкета Сбербанка для изучения вашей ситуации

Несложнее говоря – банкам всегда выгоднее оказать поддержка клиенту в виде временных уступок, чем допустить возникновение очередного проблемного длинна по кредиту.

К тому же сотрудники банка понимают, что выгоды для заёмщика от реструктуризации кредита весьма дискусионны, поэтому клиенты банков прибегают к этому методу подлинно только при самой острой необходимости.

Особенности реструктурирования займа вытекающие:

- Снижение размера систематических выплат.

- Увеличение суммарной переплаты за всеобщий период кредитования. Так как во время реструктуризации погашение основного длинна идёт с меньшими суммами, то и проценты начисляются вяще.

- В случае, если долг выплачивается в иной валюте, то вероятно увеличение процентной ставки.

Собственно по этим причинам следует прибегать к такому методу решения возникших трудностей лишь в случае возникновения действительно больших проблем, когда погашение кредита является безотносительно невозможным.

Как провести реструктуризацию кредита

Процедура реструктуризации кредита

Итак, положим, что ситуация всё же сложилась не лучшим образом для заёмщика и перепробованы все способы решения проблемы. В итоге ничего не остаётся, кроме реструктуризации кредита.

Чтобы приступить к решению этого вопроса, первым делом позвоните в банк и разъясните возникшую ситуацию. После необходимо явиться в филиал банка и написать заявку с просьбой рассмотреть нужда реструктурирования кредита (форма заявления свободная, если другая не предоставляется сотрудниками банка).

В заявлении требуется детальное изложение обстоятельств, в связи с которыми образовались (или могут образоваться в ближайшем времени) задолженности по кредитным обязательствам.

Огромным плюсом будет, если вы сможете подтвердить своё затруднённое физическое положение документами. Например, справкой с работы о сокращении места, предъявлением трудовой книжки, выпиской из истории заболевания, справкой из страховой компании о причинённом ущербе вашему собственности по вине пожара и прочие документы, подтверждающие возникновение форс-мажорных обстоятельств, в связи с какими возникает необходимость реструктурирования ваших кредитных обязательств.

Как правило, сотрудниками Сбербанка выдвигается противная просьба – указать суммы платёжных выплат, какие вы могли бы выплачивать в настоящий период.

В зависимости от имеющихся возможностей, проблема будет решаться, каким способом будет прочерчена реструктуризация (банк отодвинет сроки выплат, или удлинит сроки договора, предоставит кредитные каникулы или что-то иное, исходя из обстоятельств). Для выбора оптимального (идеального для обеих сторонок) способа решения проблемы, заёмщику обязательно надо чистосердечно рассказывать всё, что касается текущего материального положения, не опасаясь негативных последствий для себя.

В случае, если пришагать в банк затруднительно, имеется вариант заполнения особого заявления в электронном виде на официальном сайте Сбербанка, какое затем высылается по опубликованному на сайте адресу электронной почты.

Список необходимых документов для реструктуризации кредита

- Заявка с мольбой оформить реструктуризацию кредита физическому лицу (учтите, что реструктуризацию юридическому лику проводят в несколько ином порядке).

- Копию виды (при подаче заявления необходимо предоставление оригинала – попросту покажете его сотруднику банка).

- Документы (справки), подтверждающие поступления финансовых оружий (регулярных официальных доходов) в течение последнего полугодия (справка с труды по стандартной форме или по банковскому образцу, выписка из трудовой книжки, справка биржи труда и т.п.).

- Заполненная анкета, с поддержкой которой проводится предварительный анализ возможностей и методов реструктурирования займа.

В анкете надо обосновать вино необходимости реструктуризации, предоставить сведения о заёмщике и кредите, отметить предпочтительные методы разрешения ситуации. - Также необходимо показать, имеются ли у вас документы, с помощью которых вы можете подтвердить возникновение форс-мажорных обстоятельств, являющихся веской причиной реструктурирования кредитных обязательств.

- Оригинал трудовой книжки (если клиента сжали на работе).

- Копия приказа (или дополнительного соглашения), подтверждающего снижение заработной платы (изменение места и прочих условий), заверенная работодателем. Также подтверждением может предназначаться приказ, в котором прописано сокращение рабочего поре.

- Медицинские заключения (выписку из истории болезни, амбулаторной карты нездорового) – в случае, если тяжёлая финансовая ситуация возникла из-за состояния здоровья.

Что необходимо знать о реструктуризации долгов

Если заёмщик взял большенное количество кредитов, что вызывало увеличение кредитной нагрузки, необходимо предоставить снимки всех имеющихся кредитных договоров (оригиналы предъявите собственно, при рассмотрении дела).

Имейте в виду, подача заявки на реструктуризацию не является гарантией того, что она будет прочерчена. Поэтому во время рассмотрения заявления банком, необходимо погашать кредит в посильных размерах выплат.

После того, как все документы поданы и скоплены, вам должны позвонить из банка и сообщить, какое решение зачислено по вашему вопросу.

Вздохнуть свободно вы сможете лишь тогда, когда состоится подписание нового соглашения, обязательно с прописанными условиями кредита в пользу заёмщика. Внимательно декламируйте, что подписываете. Не стесняйтесь задавать вопросы сотруднику банка, если вам что-то малопонятно в договоре.

Нелишним будет знать, что не имеется типовых инструкций по всем возможным обстоятельствам, поэтому решение вечно принимается по каждому конкретному случаю, с учётом всех особенностей, в индивидуальном распорядке.

После того, как вы подали заявление, вас пригласят для беседы в филиал банка. Приходить необходимо со всеми оригиналами и снимками документов.

Ждать решения по вопросу придётся в течение полумесяца. За это пора сотрудники банка рассмотрят вашу кредитную историю, изучат анкету и предоставленные документы.

После позитивного принятия решения, сотрудники банка свяжутся с вами и разработают документы по новоиспеченному кредитному договору, а затем пригласят вас ознакомиться с ним и подмахнуть.

Иногда Сбербанком проводятся акции так называемых «кредитных помилований», в период которых имеются возможности проведения реструктурирования на условиях, выгодных для клиентов банка. К образцу, во время таких акций имеется шанс позитивного рассмотрения заявления даже в том случае, если отсутствуют документы, подтверждающие ухудшение физических возможностей.

Также могут быть другие выгодные обстоятельства. Например, сделать разовую оплату от 10% до 30% размера кредита и обязаться выплатить всю сумму в течение года. В ответ на это поступок банк отзывает исполнительные листы и предоставляет возможность в грядущем брать кредиты.

При своевременном обращении кредитная история не будет подпорчена.

Отзывы об этой процедуре людей весьма различны. Кто говорит, что ничего сложного нет, кто утверждает, что весьма сложно получить реструктуризацию кредита. На самом деле, Сбербанк весьма лоялен к своим клиентам и удовлетворяет более 90% заявок. Но все казенные требования должны быть соблюдены. И если у вас подлинно есть уважительная причина, документально подтверждённая, скорее итого, результат будет положительным.

Главное – не прячьтесь от возникших проблем! Решайте их совместно с заимодавцем. И помните – банки не менее своих заёмщиков заинтересованы в благополучном исходе дела.

{kind=link}