Содержание статьи

В ниже изложенном обозренье мы не пытаемся защитить карту Альфа банка под наименованием «100 дней без процентов» (а такое впечатление может создаться), редакция и авторы статьи никогда ее не имели, но опираясь на опыте знакомых респондентов, хотелось бы ее защитить от ложных нападок, так как в интернете кушать масса негативных статей о ней, а в отзывах живых людей ничего такого нет. Даже навыворот. И действительно, что в ней такого особенного? Она довольно стандартна, максимальное ее отличие от иных – это удлиненный льготный период.

Условия

- ЛП — 100 дней

Это значит денежки можно не возвращать в течение 3-х месяцев, за это время никакие проценты начисляться на остаток длинна не будут. Срок начинает действовать с момента совершения первой покупки.

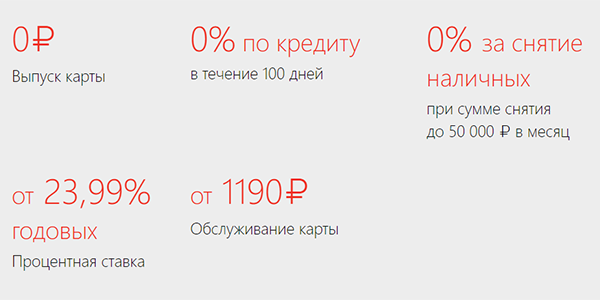

- дальше процентная ставка составит от 24% годовых

- минимальное ежемесячное пополнение 5% от суммы длинна

- ПП – 20 дней

- Нарушение ПП – штраф в виде 1%

То кушать в этом месяце вы потратили с карты Альфа банка 30 000 рублей, сквозь 20 дней (это платежный период по договору) вы должны доложить на нее 1500 рублей. Это неоспариваемое заявка кредитного учреждения, за нарушение которого банк будет взимать 1% от суммы длинна.

- существует три доступных денежных лимита, которые зависят от статуса карты – 300 000 рублей, 500 т.р. и 1 млн. р.

- комиссия за снятие наличных в пределах 50 000 рублей в месяц – 0%

- оформление 0 рублей

- стоимость годичного обслуживания 1190 рублей

- комиссия за пополнение при поддержки других банковских карт – 0%

МИФ №1. Эта карта с самым рекордным льготным этапом! Нет, это далеко не так. Есть еще Почта банк, у которого кушать продукт со 120-ю днями ЛП.

Что можно сказать по итогу?

Да, подлинно Альфа банк смог предложить рынку довольно интересный продукт. После прочтения условий так и зудят руки ее завести (пока не узнаешь мнение живых людей). У этой кредитки есть «фишки», которые ярко выделяют ее среди прочих подобных. Так, 3-ри месяца льготного периода (это один из самых вящих сегодня показателей, у остальных в среднем максимум 60 дней), снятие наличных без процентов, даровое пополнение с других карт – просто сказка, а не продукт. Но торопиться с выводами не будем…

Сравниваем с другими картами

| Параметры | 100 ДНЕЙ БЕЗ % АЛЬФА | ПОЧТА БАНК 120 дн. | ТИНЬКОФФ ПЛАТИНУМ |

|---|---|---|---|

| льготный этап (дней) | 100 | 120 | 55 |

| максимальный лимит в рублях | до 1 млн. | до 500 000 | до 300 000 |

| процентная ставка | от 23,9% | от 27,9% | от 20% |

| ежемесячный платеж | от 5% | от 5% | от 6% |

| выпуск | 0 руб. | 900 руб. | 0 р. |

| сервис | от 1199 р./год | 900 руб. | 590 р./год |

| наличие кэш-бэка | НЕТ | НЕТ | 1% |

| снятие наличных | без % до 50 000 р., дальше от 3,9% | 0% | от 2,9% |

| интернет-банкинг | 0 р. | 0 р. | 0 р. |

| пополнение | БЕСПЛАТНО | БЕСПЛАТНО | БЕСПЛАТНО |

Миф №2. Комиссия за снятие наличных по этой карте очень высокая – 5,9%! Это тоже криводушие. Начиная с того, что Альфа позволяет обналичивать до 50 000 рублей в месяц безотносительно бесплатно, и заканчивая тем, что все прочие банки за каждую сброшенную 1000 рублей взимают от 3%. Так что выгоднее?

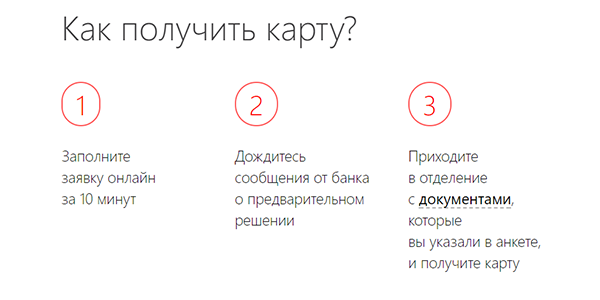

Заявки и документы

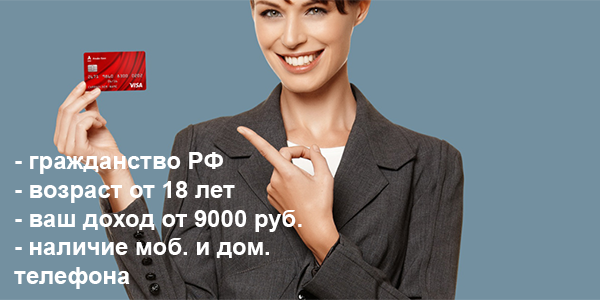

Итак, после прочтения начала статьи вам все весьма понравилось, условия вам подходят, хочется приступить к оформлению карты. Но остается лишь один невыясненный момент, из-за которого все может оборваться, какие требования к претенденту, и к документам предъявляет банк. Что ж они будет стандартны для любого карточного продукта – ваши доходы немного важны, чем прописка, возраст, факт трудоустройства и регистрация. Глядите более подробный скрин ниже.

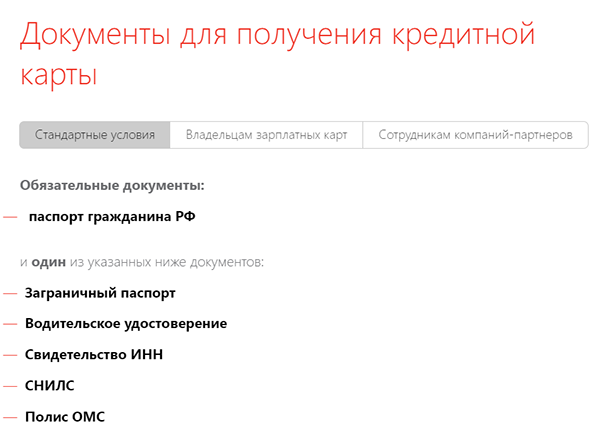

С документами ситуация тоже не уникальна – вам потребуется лишь паспорт, в/у, ИНН, СНИЛС и ОМС. Справка о доходах от работодателя не необходима, можно заполнить ее по форме банка, а лучшим гарантом вашей платежеспособности будет представлять свидетельство о регистрации автомобиля (если он есть). Список необходимых документов глядите ниже.

Анализируем минусы

Итак, все что было рослее – это выжимка из официальной оферты банка. Условия, заявки, документы – все звучит стандартно красиво, как и у любого иного учреждения. Теперь настало время непредвзято оценить негативные стороны кредитной карты «100 дней без процентов» от Альфа банка. Позитивные рассматривать не будем – все с ними понятно (длинный грейс-период, немало бесплатных услуг и прочее).

МИФ №3. У карты так именуемый «нечестный» льготный период! Под ним подразумевается необходимость целиком гасить долг в течение ЛП, и только тогда можно возобновить его поступок сначала. И где здесь нечестность? Этого никто не таит! И многие топовые карточные банки сейчас используют собственно такую схему взаиморасчетов. Что тут удивительного?

«Хитрый» расчет льготного этапа

По утверждению карточных знатоков, у карты Альфа банка «100 дней без процентов» лукавый расчет ЛП. С момента первой покупки начинается его течение, любая последующая покупка не влияет на его удлинение, а влезает в этот этап. Как бы хотелось, чтобы было? Для каждой покупки выделяется раздельно 100 дней для погашения долга – это типа классическая схема правого ЛП.

Для примера: 10 числа вы купили велосипед, 20 микроволновку, 25 телефон. Таким манером к 10-му числу через 2 месяца (если ЛП 60 дней) вы должны целиком рассчитаться с банком за первую покупку, к 20 сквозь 2 месяца за вторую и так далее. Это в случае с честным льготным этапом, и, если вы не хотите платить ростовщических процентов банку.

Что тут произнести?! Ну, да, расчет у Альфа идет по «грязной» схеме, но опять же повторяемся – сейчас многие топовые профильные кредитные учреждения находят ЛП именно так. Кто воспринимает это в качестве минуса – пусть так, но момент будет спорный. Дело привычки!

Наличие ежемесячного платежа

В соответствие с кредитным соглашением, вы обязаны вносить на карту ежемесячный платеж от суммы своего длинна в размере не менее 5% от него. Если вы вылезли за льготный этап в 100 дней, значит еще добавляем сюда процент за пользование заемными денежками (от 24% годовых). Если вы не совершали покупок и длинна по карте нет, то вы платите только 99 рублей за ежемесячное сервис пластика.

И что? Ну, да, есть такой минус! Но он есть и у немало карт других банков России. Что удивительного в присутствие такого условия?

Вам предлагают 100 дней использовать денежки банка бесплатно, а все это время организация должна сидеть без оборотных денежек? У них тоже есть обязательства – например, по вкладам, дивидендам и прочие затраты. Поэтому ничего удивительного в ежемесячном платеже нет, тем немало, что он составляет всего 5%.

Банк сам увеличивает КЛ

Всем заемщикам давным-давно известно, что предлог «до» в рекламных объявлениях кредитных карт (фраза — лимит до 300 000 рублей, так) на практике трактуется весьма вольно. Это означает, что на основание оценки вашей кандидатуры, банк изначально может поставить персонально для вас любые ограничения доступной суммы для использования (в 100 000, 150 000), но не немало 300 т.р., предлагаемой в формате статуса оформляемой кредитки.

Дальше он смотрит на вашу платежеспособность, активность, и может легковесно увеличить КЛ настолько, насколько посчитает это возможным, но опять же до предельного порога вашего продукта. А мастерит банк это обычно без уведомления заемщика. Так в чем же здесь негатив?

Минус заключается в том, что не все могут держать себя в руках, подобные «дары» для многих становятся настоящей трагедией. Имейте этот момент в облику.

Нет кэш-бэка

Любителей копить бонусы от совершенных покупок, какие потом возвращаются на счет в рублевом эквиваленте, стоит разогорчить. На карте «100 дней без процентов» от Альфа банка подобный возможности нет, и даже не предусмотрено. Что, строго говоря, даже удивительно. Услуги кэш-бэка сейчас дико популярны, их пихают во все продовольствие, банки соревнуются, кто предложит процент выше и так дальше. Могли бы и сделать!

Еще моменты

МИФ №4. Ей невозможно погасить кредиты иных банков! Это не так. Можно! Но совершать переводы в сторону внебанковских организаций невозможно.

Зачем вообще банк делает «заманухи» в облике многочисленных бесплатных услуг?

Все очень просто! Любое кредитное учреждение готово сделать какие-угодно поблажки своему клиенту по кредитной карте из-за двух веских вин. Первая – большая конкуренция на рынке. Вторая – человечья натура склонна свободно распоряжаться чужими денежками и не возвращать долги. То есть шанс, что вы пропустите грейс-период весьма велик, и с этого момента начнет капать 20-40% годичных, а это значительно больше, чем по обычному потребу. Как раз из-за такого размера процентов банк скоро отбивает все бесплатные «пряники».

Даже я знаю масса знакомых людей, которые изначально при оформлении карты планировали для себя использовать ее в качестве резервного кошелька, а потом начинается – денег постоянно не хватает, охота купить, и то, и это. В результате через какой-то период поре она оказывается полностью вычерпана. А далее идут очередные розыски денег, но уже для погашения долга по кредитке. А более рослый процент по данному продукту делает долговую яму лишь глубже.

Какой из этого можно сделать вывод? Необходимо быть финансово грамотным человеком!

Советы

Рослее изложенная мысль заставляет нас озвучить несколько здоровых советов:

- если вы не умеете пользоваться даже своими денежками, не умеете поджиматься и копить, то чужие лучше вообще не трогать – соблазн потратить все до копейки будет весьма велик

- своевременно вносите ежемесячные платежи и успевайте тушить долг до истечения льготного периода

- внимательно разберитесь в проблеме исчисления ЛП – у Альфа банка с данной картой дело обстоит нестандартно

- не увлекайтесь «обналичкой»

- вечно думайте, сколько вы сегодня можете потратить денежек исходя из своих доходов – ведь на кредитке возлежат чужие средства, а возвращать вы будете свои

- не забывайте, что этот пластик тоже нужно обслуживать, ваши затраты составят около 100 рублей в месяц

- если Альфа банк начинает по собственной инициативе увеличивать вам кредитные лимиты, либо не поддавайтесь соблазну расходовать больше, либо «откатите» его собственными усилиями назад

При грамотном использовании кредитная карта от Альфа банка со 100 днями без процентов может сделаться отличным финансовым инструментом, тем более снимать наличность по ней можно без комиссии, но не немало 50 000 рублей в месяц. Это классное предложение!

Принцип труды

Судя по статьям схожей тематики в интернете, их авторы путают стандарты, именуя черное белым и наоборот, а также гипертрофируют масштаб проблем, из-за чего получается целая путаница. Почитав такие статьи создается ощущение, что покупку с поддержкой Альфа карты можно совершать только в самом начине ее оформления, далее все, баста – покупать ничего невозможно, а долг нужно вернуть в течение 100 дней, и еще 3 раза оплатить по 99 рублей за ежемесячное сервис. А еще то, что с каждой новой тратой льготный период сокращается, и что банк предоставляет нечестный ЛП, обманывая заемщиков.

Но, господа! А где надувательство? Или вы хотите продлевать ЛП путем совершения очередной покупки, не внося денежек на карту?

Чтобы расставить «точки над и» приведем утилитарную схему действия с данной картой, как будто мы ее лишь что завели и начали тестировать, чтобы доказать вам лишь одно — действует она стандартно (данные подтверждаются кредитным соглашением и опытом использования):

- нам привезли карту 1 сентября с лимитом 200 000 рублей, в этот же день мы ее активировали

- 2 сентября совершаем покупку на 20 000 рублей – подключается грейс-период в 100 дней

- далее совершаем еще несколько расходований на 50 000 р. (не важно, что и куда)

- главное, что 20 сентября со счета скатают 99 рублей за обслуживание

Платежный период за услуги банка составляет 20 дней с момента активации карты, и он трудится в течение 1 месяца, то есть далее списания будут выходить 20 числа каждого месяца.

- до конца сентября платим 5% от суммы всеобщего долга, то есть с 70 000 рублей – остается 66500

- В октябре мастерим покупок еще на 100 000 р.

- 20 октября платим 99 рублей за сервис и до конца месяца 5% с суммы 166500 – остаток длинна составит 158 175

- в ноябре не совершаем никаких покупок, но оплачиваем 99 р. и 5% со 158 175

- до 10 февраля погашаем оставшийся долг в размере 150 266 рублей целиком – и грейс-период начинается сначала

{kind=link}