Стоимость нематериальных активов ежемесячно списывается посредством амортизации. Ежемесячно определяется сумма амортизации на объект и списывается в затраты организации. Начисление амортизации нематериальных активов выходит в течение всего срока их полезного использования. Амортизация начинает почитаться на объект со следующего месяца после месяца принятия актива к учету. О поступлении НМА декламируйте здесь. Если для расчета амортизации основных средств используется 4 способа начисления, то для расчета амортизационных отчислений НМА используется три способа: линейный и два нелинейных (способ уменьшаемого остатка и способ списания стоимости соразмерно объему продукции). Какой метод начисления избрать – решать вам. В каких-то случаях будет удобен линейный метод, исподволь из месяца в месяц в течение всего срока здорового использования будет списываться одна и та же сумма амортизации. Другой способ будет выгоден в том случае, если приобретенный актив скоро устаревает, выгоднее будет быстро списать на себестоимость продукции вящую часть его стоимости в первые же годы использования, после чего на полученные оружия приобрести новый актив или улучшить имеющийся. Какой бы метод начисления амортизации нематериальных активов вы не избрали, необходимо отметить ваш выбор в учетной политике организации.

Срок здорового использования

Расчет амортизационных отчислений нематериальных активов напрямую связан со сроком здорового использования объекта. В качестве него принимается этап, в течение которого объект планируется использовать с мишенью получения экономической выгоды. Данный период может определяться, исходя из срока, на какой организации выданы права на владение и пользования нематериальным активом. В этом случае основанием для дефиниции срока полезного использования будут служить документы, на основании какого организация получила исключительное право на актив. Так, если исключительное право на компьютерную программу получено на 5 лет, то в качестве здорового срока принимается 60 месяцев. В течение 60-ти месяцев и будет начисляться амортизация, пока первоначальная стоимость НМА не будет целиком списана на себестоимость продукции. Также срок здорового использования может определяться, исходя из периода, в течение какого планируется использовать нематериальный актив. В зависимости от облика НМА организация самостоятельно устанавливает необходимый срок, причем этот этап должен быть обоснованным и документально зафиксированным в распоряженье.

Определяя срок полезного использования для НМА, нужно помнить, что он не может быть меньше двенадцати месяцев.

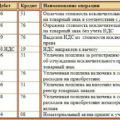

Проводки по начислению амортизации Амортизация может списываться двумя способами:

- с привлечением особого счета 05 «Амортизация нематериальных активов»;

- прямо со счета учета нематериального актива 04.

В первом случае проводки по начислению амортизации будут владеть вид: Д20 (44) К05. Во втором случае – Д20 (44) К04.

Методы начисления

-

Линейный метод

Амортизация начисляется равновеликими суммами в течение всего периода использования. Формула для расчета амортизации:

А = первоначальная стоимость * норма амортизации / 100%

Первоначальная стоимость – стоимость, по какой нематериальный актив был принят к учету. Норма амортизации = 100% / срок здорового использования. Пример:

-

Метод уменьшаемого остатка

В отличие от линейного метода расчет амортизации выходит способом уменьшаемого остатка происходит, опираясь на остаточную стоимость нематериального актива, равновеликую первоначальной минус начисленная амортизация. Также вводится коэффициент ускорения, от какого зависит, насколько быстро спишется большая доля стоимость объекта. Его можно принимать любым, но не вяще 3-х. Формула для расчета амортизации методом уменьшаемого остатка:

А = остаточная стоимость * норма амортизации / 100%.

Остаточная стоимость = первоначальная ст-ть – начисленная амортизация. Норма амортизации = 100% * коэффициент ускорения / срок здорового использования. Пример:

-

Метод списания стоимости соразмерно объему продукции

В данном методе используется соотношение планируемого объема продукции за срок эксплуатации и фактически произведенного в месяц. Формула для расчета амортизации:

А = первоначальная стоимость * фактический объем продукции за месяц / планируемый объем продукции за срок здорового использования.