В процессе использования нематериальных активов может потребоваться их переоценка, то кушать пересчет стоимости объекта для соответствия текущим рыночным ценам.

Проводится переоценка нематериальных активов обычно в конце года, периодичность выбирается организацией самостоятельно, но не пуще одного раза в год.

Для того чтобы оценить объект организация может воспользоваться услугами оценщиков, а может самостоятельно оценить рыночную стоимость для объекта. В итоге переоценки происходит изменение первоначальной стоимости нематериального актива на 04 счете и пересчет амортизации на 05. Новая стоимость, полученная в итоге проведенной переоценки, называется восстановительной, и может быть как больше первоначальной, так и меньше.

Если восстановительная стоимость НМА больше, чем первоначальная, то наблюдаем дооценку. В противном случае – уценка.

Учет дооценки нематериальных активов

Как уже рослее было сказано, дооценка появляется, когда стоимость объекта увеличивается. Сумма дооценки – это величина, равная разности между первоначальной стоимостью и восстановительной.

Сумма дооценки учитывается в качестве добавочного капитала, о каком подробнее можно почитать здесь.

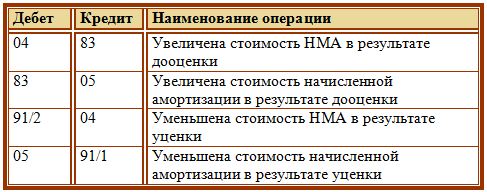

Сумма дооценки отражается по кредиту счета 83 «Добавочный капитал» проводкой Д04 К83.

Начисленная по объекту амортизация также должна быть пересчитана, ее увеличение отражается по дебету счета 83 проводкой Д83 К05.

Размер, на которую необходимо увеличить начисленную по объекту амортизацию, следует определять следующим образом:

Пересчитанная амортизация = восстановительная стоимость * начисленная амортизация / первоначальная стоимость.

Из полученной по формуле новоиспеченной величины амортизации следует отнять уже начисленную. На полученную от вычитания величину и следует совершить проводку Д83 К05.

Учет уценки НМА

Если восстановительная стоимость нематериального актива оказывается меньше первоначальной, то получаем уценку.

На размер уценки необходимо уменьшить первоначальную стоимость и отнести ее к прочим расходам, проводка Д91/2 К04.

Также следует пересчитать амортизацию по формуле рослее, и выполнить проводку по уменьшению начисленной амортизации Д05 К91/1.

Проводки при переоценке нематериальных активов:

Подробно процесс переоценки с примерами рассмотрен в статье: Переоценка основных оружий. Несмотря на то, что в указанной статье рассмотрены основные средства, для нематериальных активов переоценка проводится по тому же принципу.

Оцените качество статьи. Мы желаем стать лучше для вас:

{kind=link}