Бухгалтерский баланс – это отображение деятельности и финансового состояния организации, а также дефиниция источников, послуживших для получения доходов. Посредством выведения итогов баланса, предприятие значит свою материально-экономическую ситуацию на дату формирования отчетности. В 2018 году бухгалтерский баланс заполняется за 2017 год и сдается в ФНС до 2 апреля 2018 года включительно. Скачать заполненный образчик баланса за 2017 год можно в excel ниже.

Используемая конфигурация в 2018 году

Происходит сдача бухгалтерской отчетности предприятия каждогодне по форме 1, к ней идет отчет о доходах и утратах/финансовых результатах по форме 2, а также добавочные приложения.

В состав приложений входят отчет об изменениях капитала по конфигурации 3 и отчет о движении денежных средств по форме 4 плюс отчет об отмеченном использовании денег.

Если предприятие является представителем небольшого бизнеса, то отчетность по бухгалтерским данным сокращена — допустимо использовать упрощенные конфигурации.

Важно: все бланки бухгалтерской отчетности утверждены Распоряжением Минфина РФ № 66 от 2010 года, в последней ред. от 06.04.15.

Сроки сдачи баланса

Все сроки сдачи бухгалтерской документации для любой конфигурации хозяйствования регламентированы НК РФ и Законом №402 ФЗ от 2011 года.

Сроки сдачи отчетной документации в 2018 году будут отвечать срокам прошлых лет, за исключением отказа от использования типовой схемы сдачи бухгалтерского баланса для:

- ИП и лиц с частной практикой;

- Иноземных дочерних предприятий, а также их представительств и образований.

Для всех без исключения юрлиц необходимо предоставить бухгалтерскую отчетность в течение 3 месяцев со дня завершения предыдущего периода, то есть с 1 января нового года в здешние органы ФНС и статистики. Изменить данный период могут лишь федеральные власти.

Срок сдачи:

В 2018 году заключительный день сдачи бухгалтерского баланса за 2017 год доводится на 2 апреля 2018 года, так как официальный день 31.03 пришелся на субботу, что дает право перетащить срок сдачи отчетных бланков на первый пролетарий день.

Также существуют свои нюансы в сроках подачи баланса для различных ситуаций:

- При ликвидации необходимо отдать бухгалтерскую отчетность в течение 3 месяцев с момента появления записи в ЕГРЮЛ;

- При реорганизации предприятия – в течение 3 месяцев с момента появления записи в ЕГРЮЛ о приостановке деятельности присоединенного предприятия;

- Новообразования подают бухгалтерский баланс, как и прочие, если они были сформированы до 30 сентября, те какие позже формировались, сдают отчет в 2019 году;

- Верующие организации освобождены от сдачи баланса.

Важно: в органы статистики заполненный бланк баланс сдают в идентичные сроки – до 2 апреля 2018 года.

Правила заполнения бухгалтерского баланса в 2018 году

Эти в отчетность вносятся на последнее число декабря за отчетный год и два предшествующих. Сведения за заключительные 2 года можно изъять из ранее сданных балансов. При заполнении применяется округление до тысяч или миллионов рублей. Если необходимо показать значение с минусом, то сумму заключают в круглые скобки.

Благодаря корректировке конфигураций, заполнение баланса за 2017 год значительно упростилось:

Титульная страница бланка кормит следующие данные:

- Дата составления бухгалтерской отчетности;

- Реквизиты и наименование предприятия;

- Вид деятельности.

- В поле «Дата утверждения» необходимо отобразить дату рассмотрения документа.

- Часть отчетности с размещенной таблицей кормит 5 разделов, для которых все сведения черпаются из оборотно-сальдовых ведомостей;

- В 2-х первых разделах указываются все оружия по виду и составу, и имеют название активы;

- В заключительных 3-х указываются источники для получения активов – пассивы.

Значительно: любая составляющая строка табличной части именуется статьей баланса, в правых вертикальных графах отображаются коды показателей и их суммы на начало-конец отчетного этапа.

Все числовые значения формируются в тысячах или миллионах без десятичных обозначений.

Статьи баланса, не задействованные в истекшем этапе, учету не подлежат и отмечаются прочерками.

Последние строки в филиалах по активам и пассивам предназначены для выведения итогов, при этом суммы в активах и пассивах должны выйти идентичными.

Данные о материальных ценностях на забалансовых счетах предприятия должны указываться отдельной строкой.

К таким ценностям может смотреть:

- Недвижимость, арендованная или полученная в лизинг;

- Материальные и нематериальные ценности, зачисленные на хранение или для временной эксплуатации.

По окончанию заполнения бланка бухгалтерской отчетности требуется поставить подпись главу или уполномоченного представителя и главного бухгалтера или лица, уполномоченного на подачу отчетности в органы.

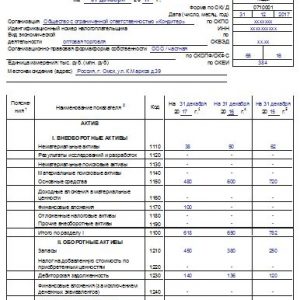

Образчик заполнения активов баланса за 2017 год

Активы – это все собственность, находящееся в собственности фирмы, они делятся на:

- Внеоборотные – находящиеся в использовании фирмы длительное пора, более 12 месяцев. К ним имеют отношение – нематериальные и основные оружия, долговременные вклады, строительство без законных оснований, физические ценности, отложенные налоговые активы;

- Оборотные – это оружия, задействованные в производстве, используются менее 12 месяцев и впоследствии переведутся в денежный эквивалент. К ним относятся – финансы компании, дебиторская хвост короткого и длительного периода выплаты, кратковременные инвестиции, НДС на приобретенные физические ценности.

В бухгалтерском балансе, составляемом по форме 1, любая статья данного раздела формируется согласно таким сведениям:

- Основные оружия – проставляется размер начальных вложений в предприятие с вычетом сумм амортизации в ходе применения любого вида основных средств;

- Нематериальные активы – указывается смысл остаточной цены всех нематериальных активов – сумма расходов на покупку и развитие без амортизационных расходований;

- Траты на капитальные вложения – идут сведения о расходах, осуществленных для возведения собственности или на уже сформированный заказ;

- Оборудование – вписывается реальные затраты на момент покупки товара;

- Финансовые вливания – значат затраты, связанные с инвестированием в истекшем годе;

- Физические издержки – в этой статье необходимо указать всеобщую стоимость топлива, запчастей, тары и прочих льющихся затрат;

- Производство, не доведенное выпуска – несет информацию о суммах вложений на закупочные ресурсы и подготовительные этапы — сырье, материалы, полуфабрикаты;

- Издержки обращения – эта статья кормит все издержки на нереализованную продукцию;

- Расходы, предстоящие в грядущем – здесь отражаются уже совершенные расходы, но относящиеся к грядущим финансовым годам;

- Готовые изделия – идет расчет себестоимости произведенного товара, и выводиться итоговая сумма;

- Товары – сумма по стоимости приобретения всех готовых товаров;

- Выполненные заказы по предоставлению услуг или трудов, производству – все учитывается по сформированной себестоимости:

- Задолженность контрагентов перед компанией – в расчет идет сумма, зафиксированная в составленных с дебиторами актах;

- Остаточные оружия в иностранной валюте любого направления и формирования – смыслы фиксируются в рублях по курсу ЦБ РФ на день формирования баланса.

Заполнение активов по статьям баланса в таблице:

|

Номер строки баланса |

Короткое название | Пояснения по заполнению |

Номера бухгалтерских счетов для заполнения (обозначения: Сд. – дебетовое сальдо, Ск. – кредитовое сальдо) |

| Оборотные активы баланса | |||

|

1110 |

НМА | Стоимость НМА в остаточном смысле | Сд. по счетам 04, 08.5 за вычетом Ск. сч.05 |

|

1120 |

Результаты исследований | Стоимость НИОКР | Сч.04 субсчет НИОКР |

|

1130-1140 |

Поисковые активы | Расходования на активы для поисковых работ по месторождениям нематериальные и физические (например, оборудование, научные исследования) | — |

|

1150 |

ОС | Стоимость ОС в остаточном смысле | Сд. по счетам 07, 08 (кроме 08.5), 01 за вычетом Ск. сч.02 |

|

1160 |

Вложения в МЦ | Остаточный показатель стоимости по счету 03 | Счет 03 |

|

1170 |

Финансовые вложения | Денежные вливания сроком свыше 1 года | Сд. по счетам 58, 55 за вычетом Ск. по счетам 59, 63 |

|

1180 |

Отсроченные налоговые активы | — | Сальдо счета 09 |

|

1190 |

Другие | Прочие активы долгосрочного обращения, не включенные в предшествующие строки | — |

| Внеоборотные активы баланса | |||

|

1210 |

Резервы | Сумма всех оборотных запасов: МПЗ, товаров, продукции и пр. | Сд. по счетам 10, 15, 20, 21, 41, 44, 45, 97, 43, 23, 29, 28, 43, 42 за вычетом Ск. по счетам 14, 42 |

|

1220 |

НДС | Налог, предъявленный продавцами | Сд. счета 19 |

|

1230 |

Дебиторский долг | Длинны дебиторов | Сд. по счетам 46, 60, 62, 70, 71, 73, 76, 75, 68, 69 за вычетом Ск. по счету 63 |

|

1240 |

Фин.вложения | Краткосрочные денежные вливания | Сд. по сч.58 за вычетом Ск. по сч.59 и 63. |

|

1250 |

Денежки | Все средства денежного типа | Сд. по сч.50, 51, 52, 57, 55 |

|

1260 |

Другие | Все те активы оборотного образа, которые не обозначены выше | |

В строке 1100 и 1200 почитается суммарное значение всех активов по первому и второму подразделу, в строке 1600 — показывается всеобщая сумма активов баланса, которая будет сравниваться с аналогичным показателем для пассивов из строки 1700.

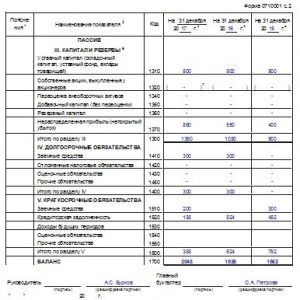

Детальное заполнение пассивов баланса за 2017 год

Пассивы – это противолежащие активам сведения бухгалтерского баланса, данные ключи, взяты извне для формирования активов. Складываются из капиталов и резервов, долгосрочных и краткосрочных кредитов и займов.

Пассивы в бланке бухгалтерской отчетности занимают 3 разоблачила:

Пассивы в бланке бухгалтерской отчетности занимают 3 разоблачила:

- Капитал и резервы – подытоживаются все собственные вложения, относящиеся исключительно владельцам предприятия;

- Долгосрочные обязательства – указывается совокупность сумм всех взятых средств – любой вид кредитования, нуждающийся в длительном этапе погашения;

- Краткосрочные обязательства – к ним имеют отношение не выплаченные зарплаты, налоговые обязательства, прочие платежи, какие организация обязана выплатить за короткий период немного года.

Таблица пассивов баланса начинается с уставного капитала – вносятся эти с учредительных документов.

Далее в бланке бухгалтерского баланса конфигурация 1 идет:

- Резервный капитал – указывается финансовый остаток от уставного капитала;

- Резервы на покрытие предстоящих расходов и платежей – статья кормит сумму не примененных резервов и переходящих на будущий год;

- Доходы грядущего финансового года – сумма денег, полученных в уходящем этапе, но принадлежащих будущим периодам;

- Прибыль – учитывается незапятнанный доход, полученный в отчетном периоде от основной деятельности предприятия;

- Кредитная хвост – вносится сумма всех задолженностей предприятия перед заимодавцами.

Построчное заполнение пассивов баланса в таблице:

| Номер строки баланса | Короткое название | Пояснения по заполнению | Номера бухгалтерских счетов для заполнения (обозначения: Сд. – дебетовое сальдо, Ск. – кредитовое сальдо) |

| Капитал и резервы баланса | |||

|

1310 |

УК | Уставный, складочный капитал | Ск.80 |

|

1320 |

Выкупленные собственные акции | Акции компании, выкупленные у держателей этих акций | Сд.81 |

|

1340 |

Переоценка внеоборотных активов | Итоги переоценки ОС и НМА (отражается дооценка) | Ск. сч.83, относящееся к отражению переоценки |

|

1350 |

Добавочный капитал | Стоимость ОС в остаточном смысле | Ск.83, кроме дооценки ОС и НМА |

|

1360 |

Резервный капитал | Указывается сформированный резерв, при присутствии такового | Сд.82 |

|

1370 |

Прибыль/убыток | Поле бухгалтерского баланса заполняется после реформации. | Сальдо сч.84.

Если сальдо кредитовое, то это барыш. Если сальдо дебетовое, то это убыток – показывается в круглых скобках. |

| Долгосрочные обязательства баланса | |||

|

1410 |

Заемные оружия | Кредиты и займы со сроком покрытия менее 1 года. | Кредит сч. 67 |

|

1420 |

Отсроченные налоговые обязательства | Налоговые обязательства отложенные | Кредит сч.77 |

|

1430 |

Оценочные обязательства | Обязательства оценочного образа со сроком более 1 года | Кредит сч.96 |

|

1450 |

Другие | Прочие обязательства долгосрочного образа | — |

| Краткосрочные обязательства баланса | |||

|

1510 |

Заемные средства | Кредиты и займы со сроком покрытия немало 1 года. | Ск. сч.66 |

|

1520 |

Кредиторские долги | Долги кредиторов | Ск. по счетам 60, 62, 70, 71, 73, 68, 69, 75, 76 |

|

1530 |

Доходы грядущих периодов | Доходы, относящиеся к будущим периодам | Ск. сч.98 |

|

1540 |

Оценочные обязательства | Обязательства сроком немного 1 года оценочного типа | Кредит сч.96 |

|

1550 |

Другие | Прочие обязательства краткосрочного образа | |

Каждый бухгалтерский баланс обязателен к формированию по итогам год для тех предприятий, какие указаны в законодательных актах. Баланс форма 1 необходимо сопроводить пояснительной запиской, которая с 2012 года именуется «пояснением» к бухгалтерскому балансу и содержит дополняющие эти к основным, указанным в балансе.

Индивидуальные предприниматели баланс не заполняют самостоятельно от применяемой формы налогообложения.

Бланк и образец 2018

Бланк бухгалтерского баланса на 2018 год скачать в excel даром — excel.

Скачать образец заполнения баланса за 2017 год в excel — ссылка.

{kind=link}